אודות המשקיע האינטליגנט

הטור של 'המשקיע האינטליגנט' מאת ג'ייסון צוויג, מתפרסם ב־Wall Street Journal מזה כעשור ומתפרסם בגלובס באופן בלעדי. לדברי צוויג: "המטרה שלי היא לסייע לכם להבחין בין העצה הטובה לבין זו שרק נשמעת טוב". הטור יצא להפסקה של מספר חודשים לצורך כתיבת ספר, וכעת הוא חוזר במתכונת שבועית

אודות ג'ייסון צוויג

מבכירי העיתונאים של The Wall Street Journal. מחברו של הספר "הכסף שלך והמוח שלך: איך מדעי המוח יכולים לסייע לכם להיות עשירים", והעורך של הגרסה המעודכנת של רב־המכר "המשקיע הנבון", שהוגדר על ידי וורן באפט כ"ספר ההשקעות הטוב ביותר שנכתב אי־פעם"

האם הענקיות הפכו גדולות מדי עבור כולם?

השבוע, 10 החברות המובילות במדד S&P 500 היוו יותר מ-37.5% משווי השוק הכולל של המדד. פרשני שוק רבים יספרו לכם ששוק המניות מעולם לא היה מרוכז כל-כך, באופן מסוכן, במניות מעטות כל-כך.

● בדיקת גלובס | הונאת הפונזי הגדולה בהיסטוריה, הסוד שגילה אייל ברקוביץ' והשאלה שנותרה פתוחה

● בנק אוף אמריקה: וול סטריט מסמנת גבולות למהלכים של טראמפ

הם טועים. שוק המניות האמריקאי היה ריכוזי אפילו יותר לא מעט פעמים בעבר. הבעיה היא לא שהריכוזיות הופכת את קודקוד השוק לכבד, אלא שהיא מובילה לתמחור יתר.

הדאגה שלכם בהקשר זה צריכה להתמקד פחות במה שעושות המניות, ויותר במידת היכולת שלכם לנטרל זאת. ככל שאתם צעירים יותר, נראה שיש לכם פחות סיבה לדאגה – יש לכם יתרון שלמשקיעים מבוגרים יותר אין: חיים שלמים של הכנסה מעבודה.

כדי להבין מה אמור לעורר דאגה ומה לא, הבה נסקור כמה עובדות בסיסיות.

יותר ממחצית התשואה הכוללת של S&P 500 בשנה שעברה, בשיעור של 25%, הגיעה מחברות בודדות המוכרות כ"שבע המופלאות" (אלפבית, אמזון, אפל, מטא, מיקרוסופט, אנבידיה וטסלה); מהן אנבידיה לבדה, עם תשואה של 171%, הניבה יותר מחמישית מהרווח של השוק כולו ב-2024.

אבל דומיננטיות כזו של קומץ חברות אינה יוצאת דופן. לדוגמה מניות הטכנולוגיה מהוות 31% משווי ה-S&P 500 כיום, ואילו בשנת 1812 היוו מניות פיננסים – בנקים וחברות ביטוח – כ-71% מהשווי הכולל של שוק המניות בארה"ב. שום מגזר אחר לא הגיע ל-14% מהשוק אפילו, לפי ההיסטוריונים הפיננסיים ריצ'רד סילה מאוניברסיטת ניו יורק ורוברט רייט מאוניברסיטת סנטרל מישיגן.

בשנת 1900, היוו מסילות הברזל 63% מהשווי הכולל של שוק המניות, לפי חוקרי הפיננסים אלרוי דימסון, פול מארש ומייק סטונטון מלונדון ביזנס סקול ומאוניברסיטת קיימברידג'. מסילת הרכבת של פנסילבניה לבדה היוותה 12% מהשוק האמריקאי. לשם המחשה, המניה הגדולה ביותר כיום, אפל, מהווה פחות מ-7% משווי השוק של S&P 500.

מכפילים גבוהים להפליא

אין אפילו ודאות בכך שריכוזיות נמוכה יותר היא טובה יותר למשקיעים. חלקן של 10 המניות הגדולות ביותר מסך השוק בארה"ב ירד מכ-30% באמצע שנות ה-60 לכמעט מחצית מהרמה הזו ב-1981, כך מצא אסטרטג ההשקעות של מורגן סטנלי, מייקל מובוסין. במהלך אותה תקופה ארוכה של ירידה בריכוזיות, הניבו המניות תשואות נמוכות בהרבה מן הממוצע ארוך הטווח שלהן.

מאחר שהתשואות מוטות לצד החיוב, הרי שהפסדים יכולים להצטבר רק עד אפס, בעוד שמי שמרוויחים יכולים לצמוח עד אינסוף, כך טבעי שחלק מן המניות ילכו ויגדלו במשך שנים על גבי שנים.

המסקנה הנגזרת מכך היא שאין רמת ריכוז אופטימלית וגם אין קו בוהק שמסמן את הנקודה שבה המניות הגדולות הן כבר גדולות כל-כך עד שהן הופכות את הסיכון לגבוה מדי.

מה שכן צריך להדאיג את המשקיעים הוא תמחור יתר.

מדד S&P 500 נסחר כיום במכפיל 22 בערך על הרווח החזוי לחברות המדד ב-12 החודשים הבאים (על פי אנליסטים). זה גבוה בהרבה מהממוצע שלו מאז 1990 – מכפיל 16.4 על הרווחים הצפויים, לפי Strategas Research Partners .

כמעט בכל קריטריון אחר – לרבות יחס מחיר למכירות, תזרים מזומנים, ערך מאזני, רווחי השנה האחרונה, רווחים מותאמי אינפלציה לטווח ארוך – המניות נמצאות כחוט השערה משיא של עשרות שנים, לפי Strategas.

אפילו לאחר המעידה של מניות הטכנולוגיה בסוף החודש שעבר, נסחרו שבע המופלאות בשבוע שחלף בממוצע של פי 43.3 על הרווח שצופים להן האנליסטים במהלך 12 החודשים הבאים.

וכאשר אג"ח ממשלתיות ל-10 שנים מניבות תשואה של 4.4%, עלייה חדה ביחס לתשואה שהניבו לפני כמה חודשים, הסיכון היחסי במניות גבוה מכפי שהיה שנים רבות.

לצעירים יש גידור טבעי, לאחרים יש לי TIPS

קוראי וול סטריט ג'ורנל רבים שלחו לי לאחרונה מיילים מודאגים בנוגע ליוקר המניות האמריקאיות. אחד מהם, אנדרו ג'ייקובס, שאל: "רוב העצות לאנשים בשנות ה-30 לחייהם הן להשקיע הרבה, בעיקר במניות… מה אם יתברר שהשקעתי בעשורים הלא נכונים? כך שנותר לי רק להצטער שלא היה לי תיק מאוזן יותר".

הפניתי את השאלה לשלושה תיאורטיקנים של השקעות: ויליאם ברנשטיין מ- Efficient Frontier Advisors; אדוארד מקווארי, פרופסור לעסקים בדימוס מאוניברסיטת סנטה קלרה, החוקר תשואות נכסים לטווח ארוך; ו-וויליאם שארפ, פרופסור אמריטוס למימון באוניברסיטת סטנפורד, שזכה עם שותפים בפרס נובל לכלכלה ב-1990.

כולם הסכימו על כך שלמרות האמונה הרווחת שמניות ישיגו תמיד ביצועים טובים יותר מאג"ח, אם תחזיקו בהן מספיק זמן – זה לא מובטח שיעשו זאת בטווח הארוך. ככל שהמניות יקרות יותר היום, כך עליכם למתן את ציפיותיכם בנוגע להצלחתן בעתיד.

שלושתם הסכימו בנקודה נוספת: כשאתם בשנות ה-20, 30 וה-40 שלכם, ההון האנושי שלכם הוא עצום, וזהו הערך, בהווה, של הכסף שתרוויחו מהקריירה שלכם בעתיד. עבור רוב האנשים ההון האנושי הוא כמו אג"ח – הוא יספק זרם הכנסה אמין לעשרות שנים קדימה, עם סיכוי מינימלי להפסד,

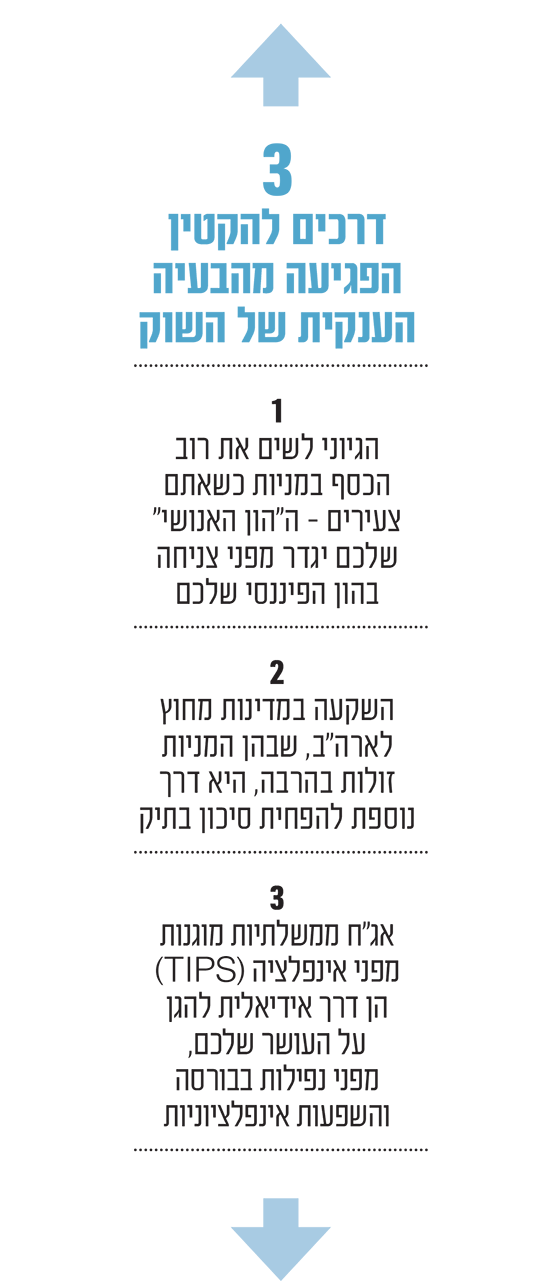

לכן הגיוני לשים את רוב הכסף שלך במניות כשאתם צעירים – גם אם, כמו עכשיו, הן נראות מוערכות יתר על המידה. ההון האנושי שלכם הוא גידור יעיל לטווח ארוך מפני צניחה בהון הפיננסי שלכם. השקעה במדינות מחוץ לארה"ב, שבהן המניות זולות בהרבה, היא דרך נוספת להוריד את הסיכון בתיק שלכם.

עם זאת, מי שנמצא בפנסיה או לקראת פרישה, אין להם עוד עשרות שנים של תלושי שכר לפניהם, וההון האנושי שלהם איבד את כוחו כאלמנט גידור.

אג"ח ממשלתיות מוגנות מפני אינפלציה, או TIPS, הן דרך אידיאלית להגן על העושר שלכם מפני הסיכון של צניחה בבורסה וכרסומי אינפלציה. אני קניתי אותן, ולדעתי כדאי גם לכם לעשות זאת – עכשיו יותר מתמיד.

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה אוטומטית ולא יפורסמו באתר.