רשות החברות הממשלתיות הפיצה בשבוע שעבר לחשב הכללי, לממונה על התקציבים ולכלכלן הראשי במשרד האוצר את תוכניתה לארגון מחדש של ההון של החברות הממשלתיות התחרותיות, כך נודע לכלכליסט. מטרת ארגון החוב מחדש היא לבצע חלוקת דיבידנד למדינה ב־2025 ממעל 10 חברות ממשלתיות עסקיות בהיקף מצרפי של יותר מ־6 מיליארד שקל. היקף דיבידנד כזה לא הועבר מעולם למדינה בשנה אחת, והוא גדול ביותר מפי 2.5 מזה שעומד כיום לחלוקה. בשנים 2022-23 הוכרזו דיבידנדים של 2.75 מיליארד שקל אך מתוכם חולקו 550 מיליון שקל בלבד.

")

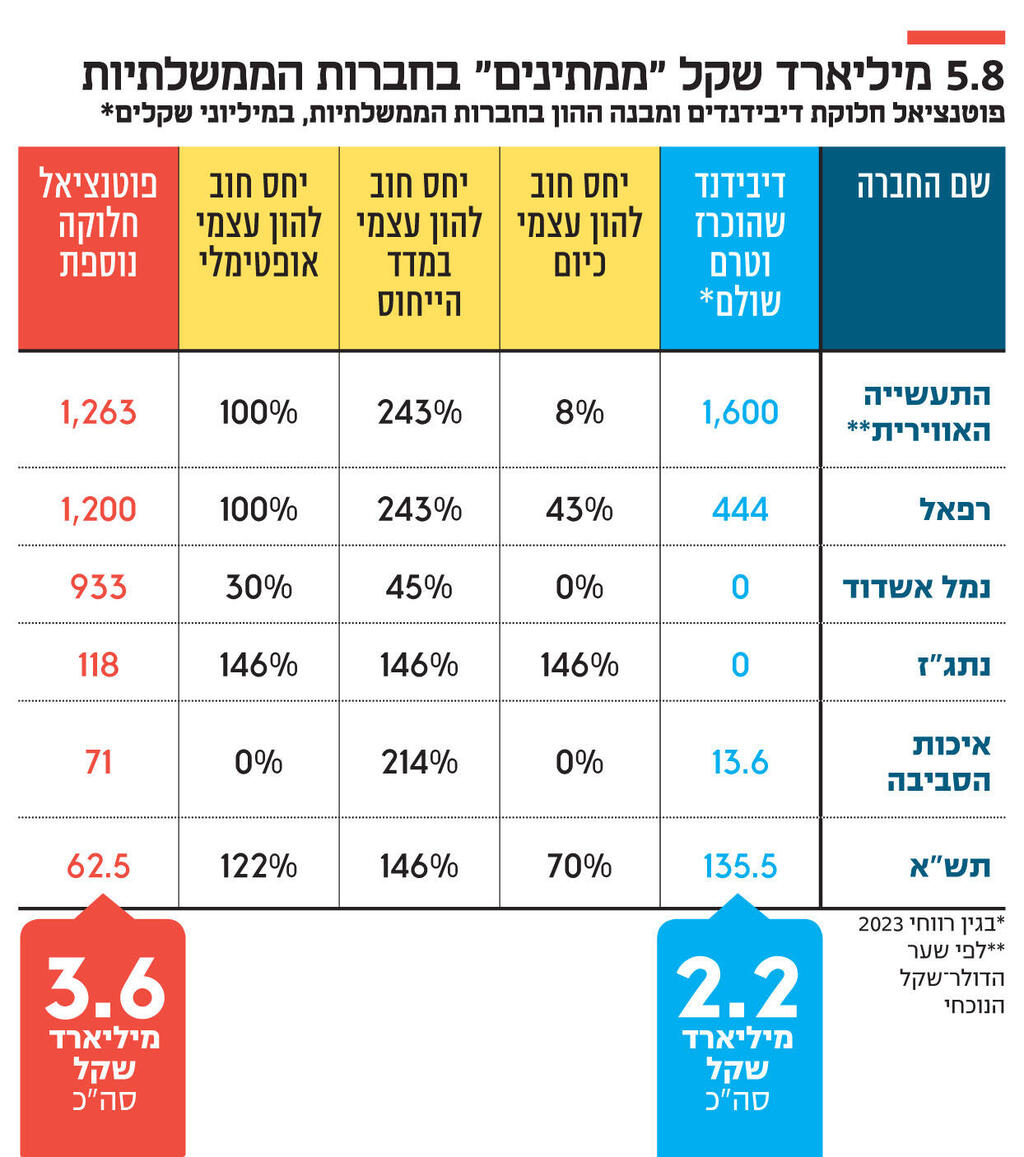

במכתב לאוצר הרשות הציגה את הפערים הקיימים כיום, ואת היעד שאליו אמורות החברות הממשלתיות לשאוף. זה נקבע על בסיס הנתונים הפיננסיים, שיעורי הצמיחה, הרווחיות, יחס תשואה להון, תזרימי המזומנים והיקפי החוב, מתוך כוונה לבנות לכל חברה תוכנית שתוביל אותה למבנה הון אופטימלי. הרשות צירפה מצגת, שנחשפת כאן לראשונה, ובה מתואר מבנה ההון האופטימלי שאליו כל חברה צריכה לשאוף.

פועל יוצא מהנתונים הוא סך הדיבידנד שכל חברה יכולה לחלק, מבחינת הרשות. "להערכתנו, בעבודה מאומצת ניתן למשוך ב־2025 דיבידנדים בהיקף של יותר מ־6 מיליארד שקל", נמסר במכתב לאוצר. סכום זה כולל שש חברות גדולות בלבד, ולא את הקטנות יותר, או את קצא"א, שתוצאותיה חסויות.

התוכנית עורכת השוואה למגזר העסקי, שבו קיימות חברות מתחרות לחברות הממשלתיות, והיא מעודדת ואף מחייבת אותן להתמנף באמצעות גיוסי חוב מהציבור או ממוסדות בנקאיים, ולא להסתמך רק על מימון של המדינה.

כיום חברות כמו נמל אשדוד או החברה לשירותי איכות סביבה אינן ממונפות כלל ונסמכות כמעט רק על מימון מהמדינה. חלקן ממונפות בשיעורים נמוכים, כמו חברת תשתיות אנרגיה (תש"א), שגייסה ב־2024 בפעם הראשונה חוב בסכום של 500 מיליון שקל.

החברות הממשלתיות הגדולות, בהן חברת החשמל, מקורות, התעשייה האווירית ורפאל, כבר מגייסות אג"ח בבורסה, אך המינוף שלהן נמוך ברוב המקרים בהרבה מזה של חברות מתחרות בעולם ובארץ. עמידה ביעדי הרשות תוביל כאמור לדיבידנדים של 6 מיליארד שקל, מהם 2.8 מיליארד שקל מהתעשייה האווירית, 1.6 מיליארד שקל מרפאל, ולראשונה מיליארד שקל מנמל אשדוד (ראו טבלה). חברות קטנות יותר, כמו החברה לשירותי איכות סביבה ונתג"ז (נתיבי גז טבעי), צפויות להעביר 250 מיליון שקל.

יחס החוב להון העצמי הוא אחד הביטויים לרמת הסיכון של החברה. בתעשייה האווירית, לדוגמה, היחס הזה עומד על 8% בלבד לעומת יחס של 243% של חברות ההשוואה הזרות שאותן בחנה הרשות. רשות החברות לא מצפה שהתעשייה האווירית תשנה את מבנה ההון שלה באופן דרסטי ותגיע לרמות של המתחרות, אך היא מכוונת ליעד שמרני ועדיין גבוה בהרבה של 100%. באלביט מערכות, לשם השוואה, יחס החוב להון עומד על 52%. ברפאל יחס החוב להון גבוה יותר — 43% — וגם כאן מכוונת הרשות ליחס של 100%.

נמל אשדוד בולט לרעה ביחס החוב להון עצמי, כאשר לחברה עצמה אין למעשה כל חוב, על אף היותה חברת תשתית. בחברות ההשוואה היחס בין החוב להון העצמי עומד על 45%. המשמעות היא שאם נמל אשדוד יתכנס למבנה ההון שהרשות מצפה לו ויגיע ליחס חוב להון עצמי של 30%, ניתן יהיה למשוך ממנו דיבידנד של יותר מ־900 מיליון שקל.

חברת נתג"ז, לעומת זאת, בולטת לחיוב ביחס החוב להון העצמי ועומדת על היחס המקובל בתחומה — 146%. הדבר נובע מכך שהחברה הוקמה בתחילת שנות ה־2000 עם הון עצמי נמוך וחוב גבוה. בשנים האחרונות, אף שחילקה דיבידנד באופן קבוע, יחס החוב להון עצמי הלך והשתפר. כמו כן, הכנסות החברה מובטחות על ידי תעריף הגז, וכך גם מובטח לה תזרים מזומנים עקבי ויציב.

לא מדובר בתוכנית קלה לביצוע: התכנסות למבנה הון חדש, משמעותה בין היתר פעילות הפוכה לזו שמובילים שרים רלבנטיים. שר אנרגיה, למשל, ינסה לא פעם לשמור על מחירי חשמל ומים נמוכים, וכמוהו גם שר תחבורה בנוגע למחירי תחבורה ציבורית — להבדיל מחברות פרטיות שמרשות לעצמן לייקר מחירים בהתאם לביקוש בשוק.

הסיכוי של התוכנית להתממש בכל זאת נובע מהצורך הגדול במקורות מימון לתקציב המדינה לנוכח הגירעון הגדול כתוצאה ממימון הוצאות המלחמה. התקציב המתוכנן, שטרם אושר, נשען על העלאות מחירים וקיצוץ בהוצאות. הגדלת הדיבידנדים עשויה לספק מקור הכנסה לא צפוי שלא יפגע במשק או בציבור מסוים. ההבנה הזו, מקווים ברשות, תאפשר תמיכה בתוכנית מצד השרים הממונים, כאשר יישום המדיניות החדשה עשוי להגדיל את חלוקות הדיבידנד גם בשנים הבאות מהחברות התחרותיות.

מוקש נוסף בדרך ליישום יהיה הדירקטוריונים של החברות עצמן, שעלולים להערים קשיים. תפיסת העולם המסורתית של הדירקטוריונים היא שמירת המזומנים כדי לשמור על כרית ביטחון מקסימלית ולהבטיח את יציבות החברות. לכן במשך שנים הם התנגדו לחלוקה של דיבידנדים, ורק בשנים האחרונות החל להיות מופעל עליהם לחץ לחלק אותם.

מנהל הרשות כחלון התבטא בפומבי לפני כמה שבועות ואמר שבכוונתו לאפשר לחברות הממשלתיות גמישות ניהולית רבה יותר כדי לקדם את הפעילות העסקית שלהן, לרבות עמידה בסטנדרט עסקי, בתקציב וביעדים שלהן.