האם לא יהיה זה אירוני אם ה"מסחר של טראמפ" ב-2025 יהיה מסחר אנטי-טראמפ, שבו יירכשו מניות מכל המקומות שנמצאים על הכוונת של נשיא ארה"ב?

עד כה השנה מניות הטכנולוגיה הקנדיות, הקולומביאניות, המקסיקניות, האירופיות והסיניות גוברות על מדד S&P 500, הדולר יורד ומניות "שבע המופלאות" – ענקיות הטכנולוגיה שחמישה מהמנכ"לים שלהן עמדו מאחורי הנשיא בעת השבעתו – הפסיקו להוביל את השוק האמריקאי מעלה והפכו לנשרכות מאחור.

● המכסים החדשים של טראמפ: כיצד יגיבו סין, מקסיקו וקנדה?

● וורן באפט בהתבטאות נדירה. מה הוא חושב על המהלך של טראמפ?

● אירופה נערכת לסדר עולמי חדש, והחברות הביטחוניות הישראליות צפויות להרוויח

המציאות היא שמה שנראה כמו מסחר אנטי-טראמפ משקף למעשה רוטציה נרחבת בשוק, שמונעת על ידי מקבץ של אירועים המנותקים זה מזה: סיכויים לשלום באוקראינה, תקווה להתאוששות כלכלית בגרמניה, תפנית פרו-עסקית בסין, פיתוחים של בינה מלאכותית זולה, והאטה של כלכלת ארה"ב.

זו שונה מהרוטציה הרגילה בשוק, שבה מנצחים הופכים למפסידים (ולהיפך), כשהם נחלקים בבירור לפי גודל המניות ומחירן. הפעם, חברות גדולות עדיין מנצחות את הקטנות, ומניות יקרות, אלו עם מכפילים הרווח הגבוהים, השיגו ביצועים דומים למדי לאלה של המניות הזולות. אולם החברות הגדולות ביותר בארה"ב הן אלה שמתקשות.

הכי קרוב לטראמפ: הטוויסט שמאסק לא צפה

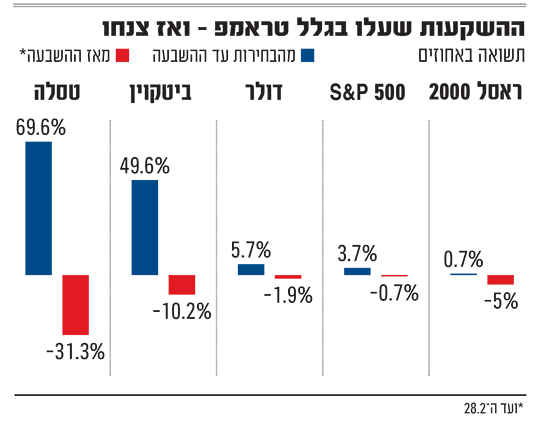

הבולטת ביותר במסחר האנטי-טראמפ היא טסלה; מנייתה של יצרנית הרכבים החשמליים בהובלת אילון מאסק זינקה לאחר הבחירות, כשהמשקיעים – בטעות לדעתי – הימרו שקרבתו ותפקידו המובטח של מאסק כ'לוחש הבכיר לטראמפ' יועילו לחברה. מאז שהגיעה לשיא באמצע דצמבר, המניה צללה לאחר שהתברר שבסיס הלקוחות של טסלה, בעלי המודעות לאקלים, לא התרשם מן התפנית החדה שלקח המנכ"ל ימינה, אף שמחירה עדיין גבוה משהיה ביום הבחירות לנשיאות, ה-5 בנובמבר 2024.

הנפילה של טסלה ביותר מ-40% מהשיא היא רק הדוגמה הקיצונית ביותר מקרב מגמה של דעיכת ההתרגשות-שלאחר-הבחירות סביב שבע המופלאות – שכוללות פרט לטסלה את אלפבית, אמזון, אפל, מטא, מיקרוסופט ואנבידיה. הנבחרת כולה ירדה מאז ערב חג המולד, גוררת איתה מטה את כל מדד S&P 500. חלק מכך ניתן לייחס לחששות מפני מודלים של בינה מלאכותית (AI) בעלות נמוכה, לאחר ש-DeepSeek הסינית חשפה דגם שכזה בסוף ינואר. אך שבע המופלאות איבדו מן הברק שלהן עוד קודם, וקרטעו במשך שבועות לפני האירוע הזה.

העליות באירופה הן שונות. הן דווקא זכו לחיזוק על ידי טראמפ, ובהחלט אינן מהוות הימור נגדו – אם כי בחלקן הן מונעות על ידי חשש ממהלכיו. התקווה היא שהמו"מ שלו עם רוסיה יביא לשלום באוקראינה, ויוריד בתורו את עלויות האנרגיה, את האינפלציה ואת הריביות באירופה. במקביל, התערערותה של הברית הטרנס-אטלנטית דחפה מעלה את המניות הביטחוניות האירופיות. פוליטיקאים מקומיים מכירים בצורך להשקיע יותר בצבא והגנה, כשארה"ב נוטשת את תפקידה בן שמונת העשורים כשוטר העולמי.

חילופים בהנהגה השורית או רמז לצרות?

המשקיעים צריכים לנסות להבין אם הרוטציה הזו בשוק היא רק החלפה מתבקשת של "ההנהגה השורית", מאחר ששבע המופלאות מותשות מהנסיקה המטורפת שלהן אשתקד – או שהיא רמז לכך שצפויות צרות גדולות יותר.

לטובת התיאוריה השורית של הרוטציה, נזקפת העובדה שבניכוי שבע המופלאות, ה-S&P עדיין עלה מעט – 1.5% מאז ערב חג המולד ומעט טוב יותר מראשית השנה, וזה בשעה ששבע המופלאות מהוות יותר משליש מהמדד, ומושכות את השוק כולו מטה. כך אם שאר השוק ימשיך לעלות, הוא יפצה בסופו של דבר על הירידה של שבע המופלאות וריצת השוורים תוכל להמשיך.

גם במדינות אחרות ניכרת רוטציה. שני שלישים משוקי המניות המתפתחים והמתעוררים שנכללים במדדים של MSCI, נעו מתחילת השנה בכיוון ההפוך מזה שבו נעו מהבחירות בארה"ב ועד ל-31 בדצמבר. נראה שהמשקיעים הרוויחו מההימורים שלהם לאחר הבחירות על ידי מכירת הנכסים "המנצחים" וקניית המפסידים. עד כאן אין סיבה לדאגה.

מעבר מצריכה מחזורית לענפים דפנסיביים

אבל חלק גדול מהדינמיקה בשוק מעורר בי ספק: רוטציות כרוכות בדרך כלל בשינויי טעמים והעדפות של סוגי החברות, לא רק עבור קומץ מניות. עם זאת, מניות הערך הזולות דמו בביצועיהן למניות הצמיחה בארה"ב עד כה השנה, לאחר פיגור קשה בשנה שעברה, בהתאמה למגזרים. באירופה, אפיק מניות הערך מצליח יותר מהצמיחה, ובכל מקרה שניהם בעלייה ניכרת. וגם חברות קטנות יותר המשיכו להשיג ביצועים נמוכים ביחס למניות גדולות, למרות החולשה של שבע המופלאות.

המקום היחיד שניכרה בו תחלופה ברורה מבחינת סוג המניה ב-10 הימים האחרונים, הוא במגמת היציאה מסקטורים מחזוריים הרגישים מבחינה כלכלית לעבר מניות דפנסיביות שמתמודדות טוב יותר עם חולשה כלכלית, כפי שמשתקפת משורה של נתונים כלכליים מאכזבים בארה"ב.

כשהכלכלה מתחממת, התקררות מסוימת יכולה להיות דבר טוב עבור שוק המניות, שכן היא מפחיתה את הלחץ האינפלציוני ואת תשואות האג"ח. אולם הנתונים הכלכליים החלשים רק סיפקו תירוץ נוסף למכור מניות אמריקאיות, ובעיקר משבע המופלאות. הדבר מרמז על שוק שנמצא "על הקצה" לפני צרות נוספות שאולי יבואו.

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה אוטומטית ולא יפורסמו באתר.