הכותבים הם מנכ"ל ומנהלת בחברת הייעוץ Complex

שאלת המפתח כיום בשוקי ההון הינה האם גלי ירידות השערים בבורסות בהובלת וול סטריט, הם תיקון קצר טווח למחירי המניות הגבוהים, או מבשרים שכלכלת ארה"ב נכנסת למיתון?

להערכתנו, ההסתברות למיתון בארה"ב עלתה בחדות לאחרונה ועלולה לבשר על המשך ירידות חדות בשוקי המניות.

● למה בשווקים אדישים לדרמה סביב פיטורי ראש השב"כ, ומה כן יכול לטלטל אותם?"

● עובדי חברת ההייטק הישראלית שמימשו אופציות ביותר מרבע מיליארד דולר"

דווקא אחרי שהבנק המרכזי (פד) הצליח להוריד את האינפלציה תוך שימור צמיחה כלכלית בסביבת ריבית גבוהה, האי ודאות שנגרמת על-ידי ההתנהלות הבלתי צפויה של ממשל טראמפ, פוגעת דרמטית בביטחון הצרכנים האמריקאים ומתפשטת במהירות למגזר העסקי.

מרבית הניתוחים הכלכליים עוסקים בהיבטי הביקוש וההיצע בכלכלה. כך, התפרצות האינפלציה בארה"ב לשיא של 9.1% ביוני 2022, מוסברת במחסור בהיצע בשל הפגיעה בשרשראות האספקה והייצור בקורונה, וטופלה על ידי ריסון הביקושים, באמצעות העלאות ריבית חדות חסרות תקדים מ-0% ל-5.25%.

אך לצד אלו ישנו כוח שלישי עצום המניע את הכלכלה – ציפיות. הבעיה הגדולה לגביהן היא שהן לעיתים נבואה המגשימה את עצמה. כאן טמונה בשורה רעה במיוחד, מכיוון שציפיות הצרכנים האמריקאים השתנו בחדות לרעה בשבועות האחרונים.

סנטימנט הצרכנים בשפל

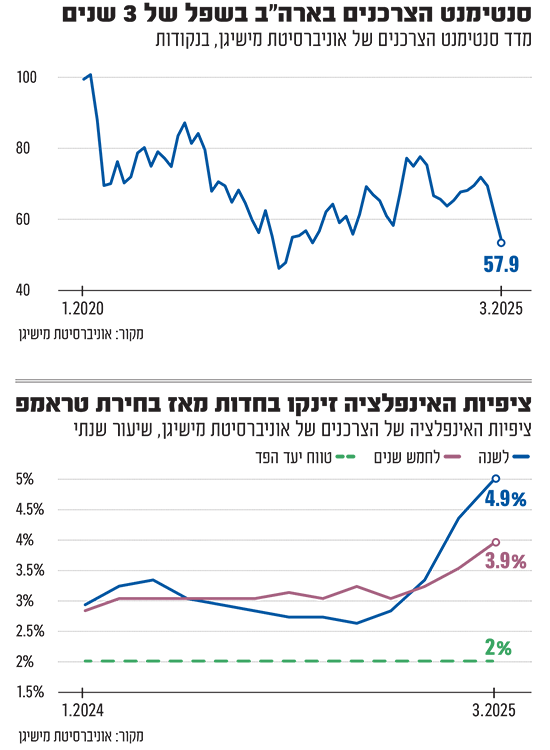

ביום שישי האחרון פורסם בארה"ב מדד ביטחון הצרכנים של אוניברסיטת מישיגן, המשקף את מצב הרוח הצרכני, את רצון התושבים להוציא כספים בקשר עם ביטחונם ביציבותם התעסוקתית. המדד צנח בחדות ב-11% לרמה של 57.9 ביחס ל-64.7 בפברואר, הנמוכה ביותר מאז נובמבר 2022.

גרוע מכך, הירידה בסנטימנט התרחשה רוחבית בכל שכבות האוכלוסיה לפי גיל, השכלה, הכנסה, עושר ואזור גיאוגרפי. בפרט, רכיב הציפיות של מדד הסנטימנט, המודד את האופן שבו הצרכנים צופים שהכלכלה תתפקד, ירד בחדות ב-15%.

מנגד, זינקו ציפיות האינפלציה של הצרכנים. אמנם שיעור האינפלציה ירד בפברואר ל-2.8% ואינפלציית הליבה (ללא הרכיבים התנודתיים של אנרגיה ומזון) ירדה ל-3.1%. אולם, הצרכנים מעריכים שהירידה תהיה קצרת טווח וצופים זינוק מחודש וחד באינפלציה בשנה הקרובה, ל-4.9%, הרבה מעבר ליעד הפד בגובה 2% ולהערכה הקודמת שלהם לרמה של 4.3% בחודש שעבר. נראה שהגורם לכך הוא חששות מהשלכות המכסים החדשים שמטיל טראמפ ומלחמת הסחר המתפתחת מול מדינות רבות.

גרוע מכך, ציפיות האינפלציה של הצרכנים לחמש השנים הקרובות זינקו ל-3.9%, רמה המשקפת חששות להתבססות האינפלציה בכלכלה בשל אי יציבות מובנית במשך ארבע שנות כהונת טראמפ.

עלייה בציפיות האינפלציה לטווח ארוך נחשבת לקו אדום חמור מבחינת הפד, שכן היא הופכת את האינפלציה למושרשת בכלכלה ובכך קשה בהרבה להדברה.

זאת, בשילוב עם ירידות של כ-10% במדדי המניות המובילים – S&P 500 ונאסד"ק, פוגעות אנושות בתחושת העושר והביטחון של הציבור וגורמות לצמצום בצריכה.

עדויות ראשונות לכך כבר מגיעות מרשתות השיווק הגדולות בארה"ב שמזהות ירידה במכירות ומעבר לרכישות באריזות קטנות וחסכוניות יותר, סימנים מובהקים ל'הידוק חגורה'. להמחשה, מראשית 2025 התנועה בחנויות ירדה ב-5%, מכירות המזון המהיר קטנו ב-3% ובפרט מכירות ארוחות הבוקר, שנחשבות לקלות ביותר לוויתור, שצנחו ביותר מ-10%.

גם העסקים צופים רעות

אך לא רק בציבור הצרכנים, גם בצד החברות ניכר שינוי שלילי חד בסנטימנט בשבועות האחרונים. השיחות הרבעוניות עם משקיעים עברו מעיסוק חיובי בציפיות ל"נחיתה רכה" להתגברות חששות ממכסים וירידה בצריכה.

האמור משתקף בבירור גם במדד סנטימנט העסקים, שירד משמעותית בפברואר, במקביל לירידה בציפיות להיקפי המכירות, שמתחילות להתממש בנתונים כאמור.

במקביל, מדד אי הוודאות העסקי (שעורך ארגון העסקים העצמאיים NFIB) עלה לרמה השנייה בגובהה זה 50 שנה, בעוד סקר של 220 מנכ"לים שערך מגזין Chief Executive הראה שהחברות צופות ירידה בתנאים העסקיים ב-12 החודשים הקרובים, לרמה הנמוכה ביותר מאז נובמבר 2012.

גם מדד "אי הוודאות במדיניות הממשל", המבוסס על פרסומי התקשורת בארה"ב, זינק בחדות לרמה השנייה בגובהה מאז שנת 1985, נמוך רק מימי שיא משבר הקורונה.

חששות אלה מצד העסקים קשורים בטבורם לציפיות הצרכנים השליליות. אלה יוצרות קושי להעריך את היקף הביקושים הצפויים למוצריהם ורמות המחירים, וכנגזר מכך לתכנן השקעות והעסקת עובדים, באופן שעלול להוביל לפיטורים ועלייה באבטלה.

אמנם, שוק העבודה בארה"ב נותר חזק, עם שיעור אבטלה נמוך של 4.1%, אך כבר ניכרים סימנים להיפוך מגמה. לדוגמה, בפברואר קוצצו 172 אלף משרות, תוך הכפלת הקיצוצים במגזר הפרטי לרמה הגבוהה מיולי 2020.

תמחור מחדש במדדים

בתרחיש האופטימי, מלחמת הסחר תסתיים במהרה בהסכמים חדשים במקום המכסים, שישיבו את אמון הצרכנים ואת ארה"ב למסלול צמיחה. אולם, התרחיש הסביר יותר הינו התמשכות חוסר הוודאות ואי היציבות בהתנהלות הממשל בארה"ב, שיובילו לסיכון מוגבר לתרחיש סטגפלציה, שמשמעתו התפתחות מיתון, בין היתר כתוצאה מירידה בצריכה הפרטית, בשילוב עם אינפלציה בשל השפעות המכסים וציפיות הצרכנים.

כתוצאה, הפד עלול להיקלע לדילמה קשה, בין פטיש המיתון שמצריך הורדות ריבית לעידוד הצמיחה, לבין סדן האינפלציה שמצריך העלאות ריבית או לכל הפחות הותרת ריבית גבוהה.

התממשות ולו חלקית של תרחישים אלה, עלולה להצריך תמחור מחדש נוסף במדדי המניות, שנסחרים עדיין לפי מכפילי רווח גבוהים מאוד בראייה היסטורית, ולהוביל צניחה דו-ספרתית נוספת ב-S&P 500 ומדדי מניות נוספים בחודשים הקרובים. זאת, לאחר שהירידות האחרונות רק החזירו לתמחור טרום בחירת טראמפ, שכבר היה נדיב.

להערכתנו, החוסכים לפנסיה במסלולי ה-S&P 500 עלולים להתמודד עם אתגרים לסיבולת הסיכון שלהם, בעוד ההאטה הכלכלית והירידות בארה"ב לא יאפשרו גם לשוק המקומי ולשווקים אחרים בעולם לחמוק מירידות.

במקביל, ביצועי הכלכלה הריאלית בארה"ב עלולים לחלחל לשוק החוב ולהוביל לפתיחת מרווחים בשוק האג"ח בדירוג השקעה, עלייה בכשלים באג"ח זבל, בהלוואות ממונפות ובאשראי הצרכני.

לסיכום, ציפיות המשקיעים ל"אופציית פוט" מטראמפ על השוק האמריקאי, לאור הערכות שביצועי המניות חשובים לו, עלולות להתהפך בחדות, לאור העדפתו המסתמנת לנקוט בטיפול שורש כואב בעיוותי הסחר וחוסר היעילות בכלכלת ארה"ב, גם במחיר פגיעה כואבת בכלכלה ובשוקי ההון בטווח הקצר.

הגורמים בטור זה עשויים להשקיע בני"ע או מכשירים המוזכרים בו. האמור אינו מהווה ייעוץ או שיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה אוטומטית ולא יפורסמו באתר.