לפני פחות משנתיים, חברת הדפסות התלת־ממד סטרטסיס מרחובות עמדה במוקד ניסיונות השתלטות מצד שתי חברות אחרות בתעשייה שלה, אך הדפה אותם. כעת, לפי שווי חברה נמוך ביותר מחצי מזה שבו תומחרה באותם ניסיונות, מכניסה סטרטסיס משקיעה לחברה: קרן הפרייבט אקוויטי פורטיסימו, בראשותו של יובל כהן. מדובר בקרן ישראלית מובילה, שהצליחה במקרים רבים להביא להצפת ערך משמעותית בחברות בהן היא השקיעה, ולה ניסיון מוצלח במיוחד בתחום הדפוס הדיגיטלי.

למה דווקא ההצעה של פורטיסימו הצליחה?

בעסקה הנוכחית פורטיסימו משקיעה 120 מיליון דולר בסטרטסיס, במחיר של 10.3 דולר למניה המשקף פרמיה של 10.6% על המחיר האחרון של המניה בנאסד"ק (טרם הדיווח. עם פתיחת המסחר ביום שני היא עקפה את המחיר בעסקה). בתחום בו פועלת סטרטסיס, השקעות נעשות בדרך כלל דווקא בהנחה, כך שמדובר בפרמיה משמעותית המשקפת את אמונה של פורטיסימו ביכולתה להציף ערך, על רקע פוטנציאל הצמיחה שהיא מזהה בחברה והמודל העסקי שלה, שכולל בנוסף למכירת מדפסות גם חומרים מתכלים שמייצרים לסטרטסיס הכנסות חוזרות.

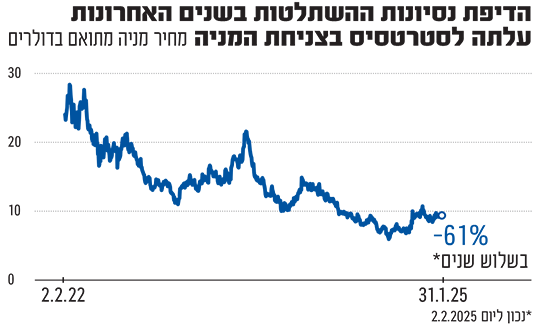

עם זאת, מחיר העסקה עצמו נמוך יחסית להצעות השתלטות קודמות. העסקה הנוכחית משקפת לסטרטסיס שווי של כ־740 מיליון דולר, אבל ההצעות שקיבלה ב־2023 למשל, שיקפו לה שוויים גבוהים בהרבה של 1.6-1.7 מיליארד דולר – יותר מפי שניים. למעשה, בשלוש השנים האחרונות, מאז החלו הצעות ההשתלטות על סטרטסיס, מניית החברה איבדה מעל 60% מערכה.

לצד השחיקה במניה, חוותה סטרטסיס לא מעט "אקשן" בשנים האחרונות. במקביל להדיפת ניסיונות השתלטות מצד ננו דיימנשן הישראלית ו־3D Systems האמריקאית, היא ניסתה לקדם מיזוג בעסקת מניות עם חברה אמריקאית אחרת, דסקטופ מטאל, אך בעלי המניות של סטרטסיס התנגדו למיזוג המוצע ושלחו את סטרטסיס, בראשות המנכ"ל ד"ר יואב זייף, לתהליך של בחינה אסטרטגית איך ניתן להשיא ערך לבעלי המניות. אותו תהליך הוביל בין היתר לתוכנית התייעלות שכללה פיטורי כ־15% מהעובדים במטרה לחסוך 40 מיליון דולר ולהגדיל את שולי ה־EBITDA (רווח בנטרול ריבית, מס, פחת והפחתות).

ערב חתימת ההסכם הנוכחי, פורטיסימו החזיקה ב־1.5% ממניות סטרטסיס, ולאחר השלמת העסקה היא תחזיק ב־15.5% וכהן יצטרף לדירקטוריון סטרטסיס במקום אחד הדירקטורים המכהנים.

את ניסיונות ההשתלטות הקודמים, סטרטסיס הדפה באמצעות מנגנון "גלולת רעל" והוא עדיין בתוקף. לפי המנגנון, אם בעל מניות מסוים מגיע להחזקה של 15%, כל שאר בעלי המניות יוכלו לרכוש עוד מניה על כל מניה שבה הם מחזיקים, במחיר של סנט אחד. כך, בעל המניות שמנסה להשתלט על החברה ידולל למעשה והליך ההשתלטות יתייקר משמעותית. עם זאת, עבור פורטיסימו דירקטוריון החברה יצר החרגה מהמנגנון, כדי לאפשר לה לבצע את ההשקעה. העסקה צפויה להיסגר ברבעון השני בכפוף לאישור רגולטורי, וההסכם בין הצדדים קובע מספר תנאים ובהם תקופת חסימה של 18 חודשים בה פורטיסימו לא תוכל למכור את מניותיה, וכן שאם היא תגיע להחזקה של 20% היא תוכל לבקש למנות דירקטור נוסף מטעמה.

לפורטיסימו היסטוריה של הצלחות בענף

קרן פורטיסימו, שתהפוך כעת לבעלת המניות הגדולה בסטרטסיס, הוקמה לפני כ־20 שנה, והיא מתמחה בהשקעות בחברות טכנולוגיה ותעשייה בעלות פעילות גלובלית שבהן היא מזהה פוטנציאל צמיחה. עד כה היא גייסה 2.7 מיליארד דולר בשש קרנות.

יובל כהן, מייסד הקרן, מסר עם פרסום העסקה כי "שוק ההדפסה הדיגיטלית הינו אחד ממוקדי ההשקעה המרכזיים של פורטיסימו. חלק חשוב מתעשייה זו הוא תחום ה־Additive Manufacturing הכולל בין השאר גם הדפסת תלת-ממד. אנו עוקבים מזה שנים אחרי התפתחותה של סטרטסיס ומעריכים כי זה הזמן המתאים להשקיע ולחזק את מובילות החברה בעולם". לקרן כבר יש השקעה בחברה העוסקת באותו תחום – Tritone.

כאמור לפורטיסימו יש ניסיון מוצלח ואקזיטים רווחיים בתעשיית הדפוס הדיגיטלי – כך לדוגמה ב־2018 היא מכרה את יתרת מניותיה בחברת קורנית דיגיטל מתחום הדפוס הדיגיטלי על טקסטיל, והשלימה מימושים בהיקף שהתקרב ל־300 מיליון דולר, בעוד השקעתה המקורית בחברה ב־2011 הייתה בסך כ־19 מיליון דולר בלבד.

עוד קודם לכן מכרה הקרן את חברת נור מקרופרינטרס (דפוס דיגיטלי בפורמט רחב) לידי HP תמורת 117 מיליון דולר ב־2007, אקזיט ששיקף תשואה של 300% תוך שנתיים. תשואה גבוהה אף יותר של כ־400% רשמה הקרן במכירת דיפ-טק (הדפסה דיגיטלית על זכוכית) תמורת כ־80 מיליון דולר ב־2017.

יובל כהן, מנהל שותף בפורטיסימו / צילום: שלומי יוסף

בינתיים, התחום לא מגשים את הפוטנציאל

בעלי המניות של סטרטסיס ישמחו גם הם לראות הצפת ערך דומה, אחרי ירידת השווי החדה של המניה בשנים האחרונות. באופן כללי, השוויים בתעשיית הדפסות התלת־ממד ירדו בשנים האחרונות ואיתם גם השווי של סטרטסיס. למעשה, תעשיית הדפסות התלת-ממד נתפסה בעבר כתעשייה לפני פריצה וצמיחה משמעותית, כזו שתוכל להביא לשיבוש משמעותי בתעשיות רבות כשהיא עוברת מהדפסות אבטיפוס בלבד, לייצור של רכיבים שישמשו בייצור ההמוני.

הפריצה המיוחלת עוד לא קרתה, אך יש ורטיקלים ספציפיים בהם יש פוטנציאל צמיחה גבוה ובהם סטרטסיס תוכל להתמקד כדי למקסם את יכולותיה בתחום. דוגמה אפשרית אחת היא התחום הדנטלי. כיום השיניים התותבות מיוצרות באופן ידני ובהתאמה אישית לכל אדם שצריך אותן. ייתכן שניתן לייצר אותן באמצעות מדפסות תלת-ממד. המלחמה וריבוי הפציעות שכללו קטיעות העלו לכותרות גם את היכולות של תעשיית התלת-ממד בהדפסת עזרים שונים – מפרוטזות ועד חלקי גוף. עם זאת בתחום זה המסלול להגעה לשוק משמעותי ארוך יותר וכולל צורך באישורים רגולטוריים.

סטרטסיס תהפוך ממטרת רכישה לרוכשת?

ההשקעה של פורטיסימו תוכל לאפשר לסטרטסיס גם לנצל הזדמנויות רכישה בשוק, שנוצרו כתוצאה מירידת השוויים בתעשייה והעובדה שחלק מהחברות בתחום נקלעו גם לקשיים פיננסיים. עוד לפני ההשקעה, בסוף הרבעון השלישי היו לסטרטסיס בקופה 144 מיליון דולר ללא חוב. לדברי המנכ"ל יואב זייף, "השקעתה של פורטיסימו מחזקת את מעמדנו המוביל בשוק, בביצועים שלנו, והינה הבעת אמון ביכולתנו לספק פתרונות מתאימים לצורכי הלקוחות וכן בפוטנציאל הצמיחה שלנו לטווח ארוך. אנו מאמינים כי ההשקעה המשמעותית שלהם בחברה, בשילוב הגישה שלה לשיתוף פעולה, יאפשרו לנו לייצר ערך מוסף לטווח ארוך עבור כל בעלי המניות שלנו".

במקביל להודעה על ההשקעה, סטרטסיס פרסמה תוצאות ראשוניות מדוחות הרבעון הרביעי של 2024. לפי הנתונים הראשוניים שנת 2024 הסתיימה עם הכנסות של כ־572 מיליון דולר, בחלק התחתון של טווח התחזית שהיה ל־570־580 מיליון דולר. ההפסד הנקי השנתי מסתכם בכ־94־95 מיליון דולר, ועל בסיס Non-GAAP הרווח הנקי השנתי הוא כ־3.8־4.3 מיליון דולר, בהתאם לתחזיות. ב־2025 סטרטסיס צופה תזרים מזומנים חיובי משמעותי מפעילות.

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה אוטומטית ולא יפורסמו באתר.