במהלך סוף שבוע מבהיל אחד של תחילת חודש מרץ, כמעט לפני שנתיים, בילו לאורך שלוש יממות מרבית היזמים, המשקיעים והבנקאים בהייטק הישראלי בשיחות טלפון נמרצות שעסקו במשימה אחת: לצלוח את קריסת הבנק הגדולה ביותר מאז משבר 2008, של סיליקון וואלי בנק (SVB), ולחלץ משם כמה שיותר חשבונות, חסכונות וקווי אשראי.

● בדיקת גלובס | כך ייצר מנהל ההשקעות הוותיק תשואה של יותר מ-80% בקרן הגידור שפתוחה לציבור

● בינה מלאכותית היא הבהלה לזהב המודרנית של וול סטריט. כך מהמרים המשקיעים

הבנקים הישראלים – בהם דיסקונט, הפועלים, ובמיוחד בנק לאומי – ניצלו את ההזדמנות ופתחו חדרי מלחמה משלהם, והצליחו להעביר אליהם יזמים ומשקיעים אבודים בבליץ הגיוסים הגדול אי פעם.

במשך שלושים שנה עד אותה הנקודה היה SVB לבנק הגדול של תעשיית ההייטק העולמית. כמו הסטארטאפים וקרנות ההון סיכון שמימן, הוא צמח במהירות והפך לאחד הבנקים הבינוניים הגדולים בארה"ב, כשהוא יוצר סביבו תדמית של חד קרן נוצץ. SVB הפך לספונסר של ענף ההייטק בין השאר בזכות תיאבון בסיכון גבוה לחיתום הלוואות לסטארט־אפים הפסדיים מעוטי הכנסות, ובאמצעות יחסים קרובים שנוצרו עם המשקיעים באותם הסטארט-אפים – קרנות ההון סיכון.

בנקאי SVB היו מאשרים חיתום הלוואות בהתבסס על נכונות משקיעי הקרנות להמשיך ולהשקיע בחברות, ובמקביל ניהלו שירותי בנקאות נרחבים גם עבורם – הם היו מספקים קווי אשראי לקרנות, ומספקים שירותי בנקאות אישית למשקיעים – כמו ניהול עושר ואפילו מימון משכנתא.

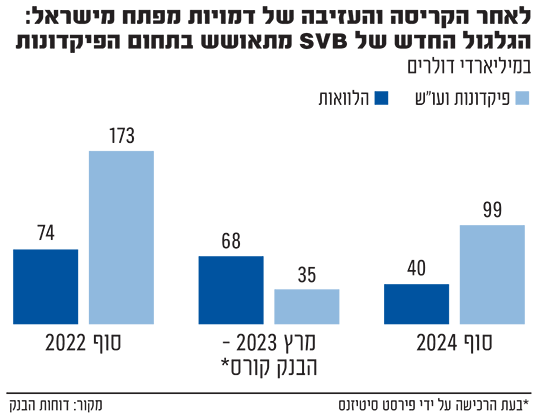

כך, בעוד רוב הבנקים האחרים התרחקו מסטארט-אפים וקרנות הון סיכון בשל הסיכון הגלום בהשקעה שבהם, אנשי SVB גרפו את כל הקופה. ההתמוטטות של SVB לא קשורה לפעילות ההייטק, אלא להימור שלקח המנכ"ל על רכישות אג"ח, אך באותו סוף השבוע נאלצו אלפי יזמים ומשקיעים בעולם למצוא פתרון מיידי ל־130 מיליארד הדולר שהופקדו בבנק, תחת איום של הרגולטור האמריקאי להפקיע את חלק מהפיקדונות.

"זו היתה טראומה", אומר בכיר בתעשיית הפיננסים שביקש להישאר בעילום שם. "אנשים בטוחים שמפעל חייהם קרס – ולא בגלל שהמוצר שהם פיתחו לא עבד או שהשוק לא אהב אותו – אלא בגלל הבנק שהם בחרו בו. אלא שהטראומה לא תורגמה לחוסר אמון כלפי הצוות המקומי שפעל בארץ, והרחיק את עצמו ככל האפשר מהאירועים בארה"ב, מה גם שמה שהוביל לקריסת הבנק לא היתה קשורה לפעילות ההייטק שלו".

התחילו מחדש

הצוות הישראלי של בנק SVB – בראשותם של דוד כהן וגדי משה – היו ל"מלכי הכביש" עד ההתרסקות, כפי שהם מתוארים על ידי בכיר בתעשייה שבקיא בגיוסי הון לסטארט-אפים. "לא היתה קרן הון סיכון שלא עשתה עימם עסקים, ורבות מהן הכניסו את הבנק לחברות הסטארט-אפ שלהן".

ימים ספורים לאחר הקריסה נשכרו כהן ומשה, יחד עם חלק ניכר מהצוות הישראלי – אלון עוז, תמיר אפרתי ומאיר סלובודוב ועוד כ־20 אנשי צוות זוטרים יותר – על ידי הבנק האסיאתי־בריטי HSBC, שרכש את פעילות SVB בריטניה בפאונד אחד, כאשר זיהה הזדמנות להוסיף לעצמו נתח דריסת רגל בענף ההייטק במחיר נמוך.

מנגד, את הבעלות על הבנק הקורס קיבל בנק אחר, פירסט סיטיזנס (First Citizens) שהותיר את SVB כמותג עצמאי. מי שהיתה חלק מהצוות הישראלי של הבנק בטרם הקריסה, אלה תמר-אדהנן, קיבלה הצעה להישאר בפעילות החדשה, אך הרוכש נאלץ לסגור את הסניף של SVB בישראל.

בשנתיים האחרונות מנצלים כהן ומשה את ההיכרות הקודמת שלהם עם השוק על מנת להעביר ל־HSBC את לקוחות העבר שלהם, במידה רבה בהצלחה, בעיקר מקרב המשקיעים וקרנות ההון סיכון. "הם לא מזוהים עם הקריסה של הבנק, והאמון שרכשו קודם לכן מאפשר להם להתחיל מחדש – בנקאות היא תעשייה שמבוססת על אמון וקשרים בין אישיים, לכן יותר קל להם למשוך לקוחות", אומר בכיר אחר בעולם הפיננסים. לכהן עצמו שמור שולחן בבר של מסעדת קלארו בת"א, המקום שאליו מתכנסת תעשיית ההון-סיכון לסעוד צהריים, והוא מתואר כמי ש"יושב בעמדה המאפשרת לו לתצפת על כל השולחנות".

בירוקרטיה אחרת

צוות בנקאות ההייטק של HSBC בישראל צמח וכיום הוא מונה כ־30 עובדים. לפי משקיע שעובד עם הבנק, "הדומיננטיות של כהן ומשה מאפשרת להם לפתח מוצרי אשראי חדשים מתל אביב ולהציג אותם להנהלה בלונדון". בזכות הרכש הישראלי, הצליחה HSBC לרכוש כלקוחות קרנות הון סיכון ישראליות, ולחלוש על שוק הלוואות ההון-סיכון (Venture lending), הלוואות הניתנות לחברות סטארט-אפ עם מעט הכנסות והרבה הפסדים.

אולם, פורשי SVB לא הצליחו להחזיר לעצמם עמדת שליטה בתחום העו"ש והפקדונות כפי שהיה ערב קריסת הבנק. לדברי רואה חשבון בענף הסטארט-אפים, "רוב היזמים כבר פתחו חשבון באחד או שני בנקים דוגמת ג'יי.פי מורגן וסיטי, או לאומי והפועלים בישראל. רוב החברות הישראליות היום קמות בדלאוור כי זה מסייע להן בגיוס כספים, לכן גם אין רתיעה מלפתוח חשבון ב־SVB החדשה, בוואלי בנק שרכשה את לאומי ארה"ב או ב־IDB של דיסקונט".

בנוסף, למרות הגישה השירותית של הצוות הישראלי והרעב הגדול להצלחה, הם נחסמים לא אחת במבנה הבירוקרטי של HSBC. "רמת השירות, הזמינות והגמישות באשראי לא מזכירה את מה שהיה ב־SVB לפני הקריסה. ולא רק ב־HSBC, אלא בכל הבנקים", אומר גורם בשוק הפיננסי. "מצד שני, גם תנאי השוק השתנו: הריביות עלו, המימון להייטק הצטמצם ומדדי הצמיחה נבחנים בזהירות רבה יותר". יזמים ישראלים מספרים על קושי של ריבוי טפסים, אישורים ותהליכים שלא היו קיימים בימי SVB, שאליהם הם נדרשים ב־HSBC, ונעזרים בנציגים הישראלים כדי להאיץ תהליכים.

"המעמד הבכיר של כהן ומשה מאפשר להתמודד עם הבירוקרטיה", אומר משקיע הון סיכון. "בבנק אמריקאי גדול כמו ג'יי פי מורגן או סיטי יש לך פחות עם מי לדבר כאשר אתה נתקל בדרישה לאישור כלשהו כדי לשחרר את הכסף שאתה צריך". בנוסף, ל־HSBC בעיות מובנות: היא בחרה לצמצם לאחרונה את פעילות בנקאות ההשקעות שלה במערב כדי להתמקד באסיה ובמזרח התיכון, ואף סגרה את אפליקציית התשלומים זינג.

בחסות הרילוקיישן

מהצד השני, נותרה הישראלית תמר אדהנן, שמנהלת מניו יורק את השוק הישראלי של SVB החדשה. עם שוקת שבורה – היא נדרשה לחדש את האמון במותג, לנסות לשמר את הלקוחות שמאיימים לעזוב ולהציע תנאים אטרקטיבים ללקוחות חדשים בשוק תחרותי הרבה יותר.

SVB חתכו כמה מקווי האשראי לקרנות הון סיכון ישראליות וסגרו את הסניף בישראל, אך הם נותרו שחקן פעיל בשוק בזכות מגמת הרילוקיישן של חברות ויזמים לארה"ב. כאשר יותר חברות ישראליות בוחרות להקים את המטה שלהן בניו יורק ודלאוור, היזמים כבר לא נזקקים לבנקים ישראלים כבעבר. לפיכך, הנגישות של SVB לשוק הישראלי לאו דווקא ירדה, אך היא מוצאת עצמה בתחרות גדולה יותר מול בנקים נוספים כמו וואלי בנק, IDB, ג'יי פי מורגן וסיטי.

שתי החברות עדיין מנהלות פעילות שיווק משמעותית: כהן ומשה, שבעבר נהגו להופיע בכנסים ולהתראיין, ירדו אל מתחת לרדאר התקשורתי עם ההצטרפות ל־HSBC, אך הם ממשיכים לנהל כנסים ולהיות מעורים בתעשייה. הפעילות השיווקית מצדה של אדהנן מנוהלת רובה ככולה מארה"ב והיא מכוונת לקהילת היזמים הישראליים בניו יורק שצמחה מאוד בשנתיים האחרונות. מ־HSBC ו־SVB לא התקבלה תגובה.

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה אוטומטית ולא יפורסמו באתר.