עד לפני שלוש שנים הייתה חברת הפינטק ראפיד (Rapyd) שם נרדף להצלחה ולשגשוג בהייטק הישראלי. מסיבות ראווה שהופקו על ידי סקאזי, מסעדה של השף אסף גרניט, חדר כושר, מספרה, מגרש כדורסל וקיר טיפוס הזכירו לכל מי ששכח מי אחת החברות הצומחות בענף.

● בלעדי | בהשקעה של 800 מיליון דולר: המיזם החדש של מייקל אייזנברג ומשקיע העל מארה"ב

● הפיטורים במטא ישראל: 40 מפוטרים יתויגו כ"בעלי ביצועים נמוכים"

בתוך פחות משנתיים ולאחר שלושה סבבי גיוסי כספים, צמחה ראפיד מחד קרן בשווי של מעט יותר ממיליארד דולר לשווי של 8.75 מיליארד דולר, כך על פי PitchBook, ומאז אוגוסט 2021 נותרה בפסגה כאחת מהחברות בעלות השווי הגבוה ביותר בישראל, כאשר רק ענקיות ספורות כמו וויז או טריפאקשנס עוקפות אותה.

בסוף השבוע האחרון, חשף אתר בלומברג כי החברה מנהלת כעת גיוס של 300 מיליון דולר לפי שווי של 3.5 מיליארד דולר – הנמוך ב־60% ביחס לשווי לפיו גייסה לפני כמעט שלוש שנים – ככל הנראה כדי לרכוש חברת סטארט-אפ.

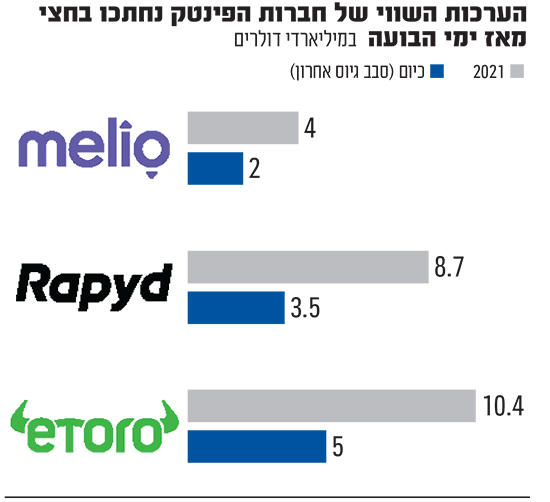

ראפיד היא חד הקרן השלישי בתחום הפינטק שרושם ירידת ערך עצומה בתוך שנים ספורות. שלוש שנים לאחר שיא בועת ההייטק, שלוש מחברות הפינטק המובילות בישראל – מליו, ראפיד ואיטורו – מתמודדות עם מציאות חדשה.

בזמן שהחברות ממשיכות להציג צמיחה בהכנסות וחותמות על שותפויות אסטרטגיות, השווי שלהן נשחק באופן דרמטי. כך, גלובס דיווח לראשונה כי חד הקרן מליו – המפתח מערכת תשלומים לעסקים קטנים, ראה באוקטובר האחרון את השווי שלו נחתך בחצי – מ־4 מיליארד דולר ל־2 מיליארד דולר, זאת למרות דיווח על קפיצה של פי 10 בהכנסות החברה; בנוסף דווח על ירידת שווי לפלטפורמת המסחר המקוון איטורו, שתנסה השנה לצאת להנפקה לפי שווי של 5 מיליארד דולר – פחות ממחצית מהשווי ב־2021, מעל ל־10 מיליארד דולר.

מאחורי המספרים מסתתר סיפור מורכב על ההתבגרות של תעשיית הפינטק העולמית ובפרט הישראלית.

"מוכנים לשלם פחות"

ראפיד צמחה להיות ענקית תשלומים בינלאומית שבנתה את יתרונה התחרותי על היכולת לאפשר לעסקים מחוץ לארה"ב לקבל תשלומים ממגוון רחב של ערוצים – מבנקים וחברות אשראי ועד ארנקים דיגיטליים וחברות תשלומים מקומיות.

בשיא ימי הבועה, החברה הפגינה ביטחון רב, עם מסיבות ראוותניות ושכירת שטחי משרדים נרחבים. אך המציאות החדשה הובילה אותה לסבבי פיטורים חוזרים ונשנים, כשמספר עובדיה צנח מ־800 ל־630.

בשונה ממה שלעיתים נהוג לחשוב, המתחרות האמיתיות של ראפיד אינן ענקיות פינטק דוגמת סטרייפ ו־Adyen, שמתמקדות בעיקר בסליקה דיגיטלית עבור חברות גדולות.

ראפיד למעשה מתחרה מול חברות כמו פייפאל ו־Dlocal, שמתמחות בהעברות כספים בינלאומיות ופתרונות תשלום לשווקים מתפתחים. בעוד שסליקה דיגיטלית נחשבת שוק יציב יחסית עם מרווחים ברורים, העברות כספים בינלאומיות בשווקים מתפתחים מאופיינות כיום בתחרות עזה, רגולציה מורכבת ומרווחים נמוכים יותר. "ראפיד פועלת בשווקים יחסית מתעוררים", מציין גורם בשוק, ומסביר שזה מה שהופך אותה למתחרה ישירה של חברות כמו Dlocal, שגם חוותה ירידה של 60% בשווי מאז הונפקה ב־2021.

"המשקיעים מוכנים לשלם פחות", מסביר הגורם, "אם פעם היו מוכנים לשלם מכפיל 20 או 30 על ההכנסות, היום זה רק 4־5". לדבריו, "בסוף רוב החברות האלה גייסו כספים בשוואים לא הגיוניים והציפיות היו לא הגיוניות בהתאם".

ההבדל המשמעותי הוא שהחברות הציבוריות כבר עשו את ההתאמה לתנאים החדשים, והתהליך הזהה נצפה כעת באיחור בשוק הפרטי. "בדרך כלל יש פערים של בין תשעה חודשים עד 18 חודשים בין השוק הפרטי לציבורי", הוא מסביר.

עם זאת, כך מציינים גורמים, הביצועים של ראפיד מבחינת הרווחיות הינם טובים. כעת, כשהחברה מחפשת לגייס 300 מיליון דולר ולבצע רכישה, השאלה המרכזית היא האם תצליח להתמודד עם האתגרים בשווקים המתעוררים, או שתנסה לחקות את המודל של פייפאל.

גם איטורו, המוכרת בעיקר כפלטפורמת מסחר המזוהה עם שוק הקריפטו, מנסה למצוא את דרכה. החברה, שבעבר חלמה על הנפקה לפי שווי של מעל 10 מיליארד דולר, עברה תהליך התייעלות משמעותי. היא נכנסה לתחומי תעודות הסל וקרנות הנאמנות, ואף רכשה את חברת ספייסשיפ האוסטרלית – זאת תמורת 51 מיליון דולר, במטרה להיכנס לתחום ניהול הפנסיה. בבריטניה, החברה חתמה על שותפות עם קרן פנסיה מקומית, במהלך שחיזק את המגמה.

שותפויות אסטרטגיות

מליו, שהוקמה ב־2018, מדגימה היטב את השינוי בתפיסת השוק. החברה פיתחה מערכת המאפשרת לעסקים קטנים לנהל את התשלומים לספקים שלהם בצורה חכמה ויעילה יותר. בניגוד למתחרים אחרים, החברה בחרה באסטרטגיה ייחודית – במקום לבנות מותג עצמאי, היא משתלבת במערכות קיימות של בנקים וחברות פיננסים גדולות. כך, משתמשי הקצה מבצעים את ההעברות דרך הממשק המוכר להם, בעוד מליו פועלת מאחורי הקלעים. אסטרטגיה זו הוכיחה את עצמה עם קפיצה משמעותית בהכנסות, אך השוק כבר אינו מוכן לתת את אותן הערכות שווי נדיבות כבעבר.

החברה חתמה על שותפויות אסטרטגיות עם שחקנים גדולים כמו פייסרב – מפיצת התוכנה הגדולה ביותר לבנקים בארה"ב. מה גם שמליו כבר הייתה חתומה על הסכמים דומים עם שחקנים משמעותיים נוספים כמו קפיטל וואן, שופיפיי, אמזון ואינטואיט.

"בתחילת הדרך של הרבה חברות פינטק ראינו המון הבטחות מרגשות. הן הבטיחו לשנות את כל מה שידענו על עולם הפיננסים – מהאופן שבו אנחנו משלמים, דרך האופן שבו אנחנו לווים כסף, ועד האופן שבו אנחנו מנהלים את העסקים שלנו", מסביר גורם בשוק.

לדבריו, "דוגמה טובה למשל לפער בין החזון למציאות היא סיפורן של חברות החיתום מבוססות הבינה המלאכותית. חברות כמו פאגאיה והמתחרה שלה אפסטארט הבטיחו מהפכה בעולם האשראי. הן טענו שהאלגוריתמים החכמים שלהן יכולים לנתח נתונים טוב יותר מכל בנקאי אנושי ולקבל החלטות אשראי מדויקות יותר". עם זאת הוא מסביר כי המציאות טפחה על פניהן – המודלים שלהן נכשלו בהערכת סיכוני האשראי האמיתיים, והן סבלו מהפסדים משמעותיים.

"במקביל, ראינו כישלון דומה בתחום ה־P2P (הלוואות בין עמיתים) מודל שבו אנשים פרטיים מלווים כסף ישירות לאנשים אחרים דרך פלטפורמה דיגיטלית, ללא מעורבות של בנק. חברות כמו פאן בוקס הבטיחו מהפכה בתחום ההלוואות, בטענה שאלגוריתמים חכמים יכולים לחבר בין מלווים ללווים ביעילות רבה יותר מהבנקים המסורתיים. אולם בפועל, הן נתקלו בהפסדי אשראי משמעותיים כשהתברר שהמודלים שלהן לא היו טובים מספיק".

שלב ההתבגרות

הירידה בשווי החברות הישראליות משקפת מגמה גלובלית רחבה יותר בתעשיית הפינטק. לראייה – קלרנה, חברת 'קנה עכשיו, שלם אחר כך' השוודית, הפחיתה בבת אחת את שוויה מכ־45 מיליארד דולר ל־6.7 מיליארד דולר כבר ב־2022. גם סטרייפ, חברת התשלומים המובילה, נאלצה להפחית בשוויה מ־95 מיליארד דולר ב־2021 ל־50 מיליארד דולר בשנה שעברה. אפילו פייפאל, מהוותיקות והמבוססות בתחום, מחקה כ־70% משוויה מאז ספטמבר 2021. "מה שאנחנו רואים זו התכנסות לשוויים ריאליים יותר". מסביר מומחה בתחום ההשקעות בפינטק. "בתקופת הבועה, חברות נסחרו לפי מכפילי הכנסות מטורפים של 40־50".

במקביל, נתוני KPMG העדכניים מחזקים את התמונה הזו: היקף ההשקעות העולמי בפינטק ירד ל־51.9 מיליארד דולר במחצית הראשונה של השנה החולפת, ירידה של כ־17% לעומת המחצית השנייה של 2023. לדברי גורמים בשוק, "המשקיעים היום הרבה יותר סלקטיביים. הם מחפשים חברות עם מודל עסקי ברור, תזרים מזומנים חיובי, ודרך ברורה לרווחיות".

עם זאת ולמרות האתגרים, חלק מנתוני השוק מצביעים דווקא על פוטנציאל צמיחה משמעותי בתחום. לראייה, זאת גם לפי נתוני KPMG, למרות הירידה בהיקף ההשקעות, תחומים מסוימים בפינטק ממשיכים להציג צמיחה משמעותית. למשל, תחום התשלומים משך השקעות בגובה של 21.4 מיליארד דולר במחצית הראשונה של 2024 בלבד, כמעט כמו בכל שנת 2023.

אולם, הדרך להצלחה השתנתה – כאמור, במקום חלומות על מהפכה, החברות נדרשות כעת להוכיח מודל עסקי בר-קיימא ולמצוא איזון בין חדשנות לרווחיות. "היום אנחנו בשלב ההתבגרות", מסביר גורם בשוק. לדבריו, "התחום היחיד בפינטק שבאמת הצליח להוכיח את עצמו הוא עולם התשלומים. אבל גם שם, התחרות העזה והלחץ להוריד עמלות מקשים על החברות לייצר רווחיות משמעותית. בעבר, חברות יכלו להתבדל דרך הטכנולוגיה או השירות שלהן. היום, בין היתר כאשר השירותים די דומים, הבידול היחיד שנשאר הוא המחיר – וזה מוביל למרוץ לתחתית בעמלות".

כעת, עבור החברות הישראליות, האתגר הוא כפול – להמשיך לצמוח ולהתרחב בשוק תחרותי, תוך שמירה על רווחיות והתייעלות תפעולית. הירידה בשווי אמנם מכאיבה, אך היא משקפת מציאות בוגרת יותר שבה החדשנות חייבת להיות מגובה במספרים חיוביים בשורה התחתונה. "זה לא אומר שחברות הפינטק נכשלו", מסכם אותו גורם. "הן באמת שינו את השוק, הורידו עלויות ושיפרו את השירות ללקוחות. אבל החלום על מהפכה טוטאלית בעולם הפיננסים התחלף במציאות מפוכחת יותר".

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה אוטומטית ולא יפורסמו באתר.