בשבוע שעבר, ביום רביעי בשעה 07:59 בבוקר, נפתחה באופן רשמי עונת הדו"חות הכספיים לשנת 2024 בבורסה לניירות ערך בישראל. ראשונה לפרסם את התוצאות העסקיות שלה היתה חברת הנדל"ן המניב גב־ים שבשליטת נכסים ובניין (74%). הדו"ח של גב־ים, שהיא מחברות הנדל"ן המניב הגדולות והמובילות בישראל, מספק הצצה מעניינת להתפתחויות בענף הפעילות של החברה בשנה האחרונה.

גב־ים פרסמה את הדו"ח השנתי שלה ב־29 בינואר 2025 – חודש בלבד אחרי תום שנת הכספים, וחודשיים לפני המועד האחרון שבו החברות המדווחות נדרשות לפרסם את הדו"חות השנתיים שלהן. זאת בשעה שרוב החברות יממשו את הכלל המוכר לכל טר"ש: "נותנים לך תיקח — מרביצים לך תברח", וייקחו את כל הזמן שהחוק מאפשר להן כדי לפרסם את הדו"חות השנתיים שלהן בשבוע האחרון של חודש מרץ.

למה גב־ים, שב־12 השנים האחרונות נוהלה על ידי אבי יעקובוביץ, עושה מעשה נחשון בן עמינדב, "מתנדבת" לקפוץ למים ולהקדים את מה שברוב החברות מעדיפים לאחר? סביר להניח שהדבר קשור בכורח הנסיבות, והנסיבות בהקשר הזה קשורות למבנה הבעלות. גב־ים היתה ועודנה חברה תפעולית שנמצאת בקצה המרוחק של פירמידה עסקית, מרוחקת ת"ק פרסה מבעלי השליטה בה. בעידן אי.די.בי, בין גב־ים לנוחי דנקנר שניצב בראש הפירמידה הפרידו חמש קומות: נכסים ובניין, דיסקונט השקעות, אי.די.בי פתוח, אי.די.בי אחזקות וגנדן הפרטית.

גם כיום, מעל גב־ים נמצאת נכסים ובניין, שמעליה דסק"ש, שבה מחזיקות החברות מגה אור (29.9%) ואלקו (29.8%). לחברה שנמצאת בתחתיתה של קבוצה עסקית גדולה, כשמעליה מספר חברות ציבוריות, פרסום מוקדם של דו"חות כספיים הוא בגדר כורח. היות שיתר החברות במעלה הפירמידה נדרשות לדו"חות של החברות־הבנות שלהן כדי לפרסם את הדו"חות הכספיים של עצמן, הרי שפרסום מוקדם של דו"חות כספיים הוא צורך שאין אפשרות להימנע ממנו.

ועדיין, בין שפרסום הדו"ח השנתי בתוך חודש מסיום השנה נובע מצורך, או מרצון, ובין משילוב של השניים, הרי שהמקרה של גב־ים מהווה הוכחה לכך שזה אפשרי. אגב, באותו יום שבו גב־ים פרסמה את הדו"ח השנתי שלה, עשו את זה מעבר לים גם טסלה, מיקרוסופט ומטא (החברה־האם של פייסבוק, אינסטגרם ו־ווטסאפ). נראה שהגיע הזמן לקצר את הזמן שמוקצה לחברות המדווחות לפרסם את הדו"חות הכספיים שלהן משלושה חודשים לחודשיים. בשלב ראשון, אפשר להחריג את חברות ההחזקה ולאפשר להן תקופה ארוכה יותר. כל יתר החברות — מוזמנות להעלות מהילוך ראשון לשני.

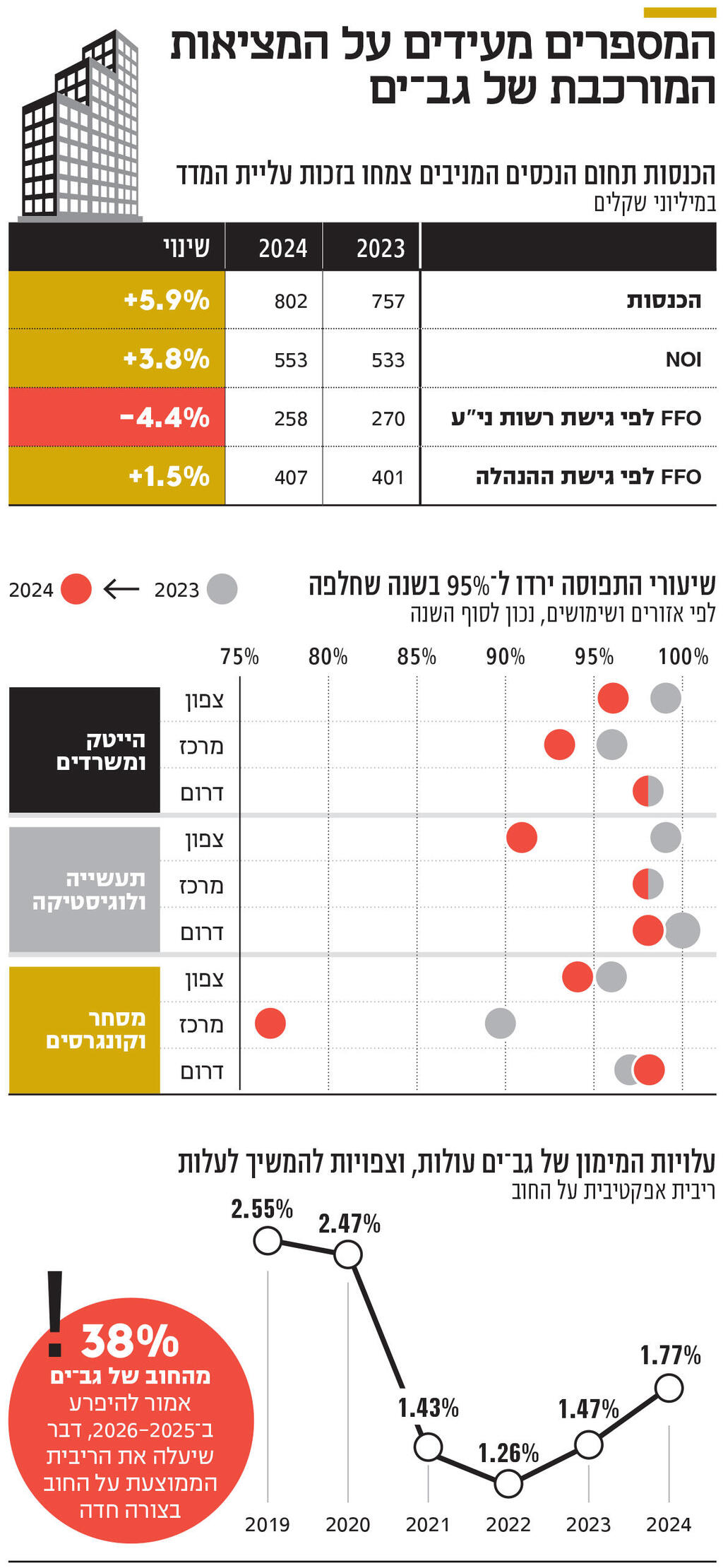

גב־ים היא חברה עם חשיפה גבוהה מאוד לתחום המשרדים. מתוך נכסים מניבים בשווי של 12 מיליארד שקל שבבעלותה, 76% מיוחסים לפארקי הייטק ומשרדים. סביבת הריבית הגבוהה, ההאטה בענף ההייטק לעומת שנות השיא (2022-2021), הירידה ברמת הפעילות במשק — כל אלו מייצרים חששות בקרב המשקיעים ביחס לתחום המשרדים. החששות האלו באים לידי ביטוי בתשואת החסר של מניית גב־ים בהשוואה למדדים המובילים. בשנה שחלפה אומנם המניה של גב־ים עלתה ב־15%, אולם זה קרה בזמן שמדד ת"א־מניב ישראל עלה בשיעור גבוה יותר של 26%. גב־ים מציינת בדו"ח שלה שהשוכרים הפוטנציאליים הססנים יותר בנוגע להשקעות בשטחי משרדים והתחייבות לתקופות שכירות ארוכות, ושהדבר בא לידי ביטוי בהתמשכות המגמה של התארכות המגעים ודרישות לגמישות יתר בהסכמים – הן בפן של שטח המושכר והן בפן של משך תקופת השכירות.

עם זאת, אזורי הביקוש שבהם גב־ים פועלת ובראשם תל אביב, הרצליה ופארק מתם בחיפה, הפגינו עמידות וביצועים חזקים יחסית לשאר השוק, וניכר שהביקוש לשטחי משרדים באזורים מרכזיים ממשיך לתמוך בתפוסה גבוהה ובדמי שכירות גבוהים. שיעור התפוסה בכלל הנכסים של גב־ים נותר גבוה בשנת 2024 ועמד על 95%, אולם הוא היה נמוך ב־3% משיעור התפוסה בשנת 2023 שעמד על 98%. במהלך השנה שחלפה גב־ים חתמה על 115 חוזי שכירות בנכסים קיימים שמניבים הכנסות של 110 מיליון שקל בשנה, תוך עלייה ריאלית של דמי השכירות בשיעור ממוצע של 9.1%.

מה שתורם לביקוש לשטחי המשרדים של גב־ים הוא ההתאוששות של ענף ההייטק. מהסקירה שמופיעה בדו"ח של גב־ים ניתן ללמוד שב־2024 חלה התאוששות בענף ההייטק, מה שבא לידי ביטוי בעובדה שעד למחצית השנה גויסו כ־25 אלף עובדים לענף. "חרף השנה הקשה שעברה על הכלכלה הישראלית כולה, ענף ההייטק הפגין חוסן", נכתב בדו"ח של גב־ים ואף צוין כי עוצמתו של ההייטק הישראלי באה לידי ביטוי בין היתר בכך שהיה ל"האב" הרביעי בגודלו בעולם במונחי גיוסי הון מאז פרוץ המלחמה. ההון שגויס על ידי חברות טכנולוגיה בישראל בשנה שחלפה מאז 7 באוקטובר 2023 עמד על 9 מיליארד דולר, בדומה לכספים שגויסו בתקופות מקבילות בשנים קודמות, למעט שנות השיא של 2022-2021.

הביצועים העסקיים של גב־ים בשנת 2024 היו טובים. לא מעולים, לא רעים. טובים. כמו תמיד, הכל מתחיל בהכנסות, שבמקרה של גב־ים ההכנסות שלה בתחום הנכסים המניבים מדמי שכירות ודמי ניהול טיפסו ב־5.9% לעומת התקופה המקבילה ל־802 מיליון שקל. העלייה הזאת נובעת משילוב של כמה גורמים, לרבות אכלוס של נכסים שההקמה שלהם הושלמה במהלך 2024-2023 ועליית מדד המחירים לצרכן. כפי שמקובל בישראל, גם חוזי השכירות של גב־ים צמודים למדד המחירים לצרכן, וכשהאחרון עולה, הראשונים מטפסים. ב־2024 האינפלציה בישראל עמדה על 3.4%, ותרמה את חלקה לעלייה בהכנסות של גב־ים. בעוד התמונה שעולה מהשורה העליונה ברורה, אפשר להתווכח לגבי התוצאות העסקיות של גב־ים. מדד ה־FFO, שמציג את הרווח הנקי של חברות הנדל"ן המניב בנטרול "רעשים" כמו שינוי בשווי הוגן של נדל"ן להשקעה (שיערוכים), מציג "מציאות היברידית". ה־FFO לפי גישת רשות ני"ע מצביע על ירידה של 4.4% ברווחי החברה בשנה שחלפה ל־258 מיליון שקל. לעומת זאת, ה־FFO לפי גישת ההנהלה מצביע על עלייה זניחה של 1.5% ברווחים

ל־407 מיליון שקל. הפער בין שתי הגישות נובע מסעיף "הפרשי הצמדה". מדובר בהוצאות מימון שאינן כרוכות בתזרים מזומנים, שנובעות מהצמדה של קרן החוב למדד המחירים לצרכן. ב־2024 ההוצאות האלו עמדו על 154 מיליון שקל, וב־2023 הן היו "רק" 132 מיליון שקל. בחישוב ה־FFO לפי גישת רשות ני"ע, הסעיף הזה נכלל במסגרת ההוצאות של החברה ולפיכך מקטין את הרווח שלה, בעוד בחישוב ה־FFO לפי גישת ההנהלה הוצאות המימון הללו מנוטרלות.

למען הסר ספק, לא מדובר ב"טריק" של גב־ים, אלא בפרקטיקה מקובלת ברוב חברות הנדל"ן המניב, שמתבצעת בברכת רשות ני"ע. ב־16 בינואר השנה מחלקת תאגידים ברשות פרסמה את המסמך "כללים מנחים בנושא חישוב והצגת מדד ה־FFO" ובו נכתב במפורש ולא לראשונה כי "חברה רשאית לבצע התאמות נוספות במסגרת FFO לפי גישת ההנהלה אם ההתאמה כאמור היא עקבית עם התפיסה של ההנהלה ביחס למדד ותכליתו ועונה על המגבלות והכללים שנקבעו בעמדת הסגל". כך שבשורה התחתונה, בחברות הנדל"ן המניב יש למעשה שתי שורות — אחת של הרשות, והשנייה של ההנהלה.

לחברת גב־ים יש גירעון של 1.2 מיליארד שקל בהון החוזר. לחברה יש התחייבויות השוטפות של 2.3 מיליארד שקל והוא גבוה ביותר ממיליארד שקל מהנכסים השוטפים שלה שעומדים על 1.1 מיליארד שקל. נראה שהעובדה הזאת לא מטרידה אף אחד. לא את חברת הדירוג מעלות שמדרגת את החוב של גב־ים בדירוג של AA, לא את המשקיעים שמוכנים לקנות את האג"ח של החברה בתשואה חד־ספרתית נמוכה (צמוד), ולא את דירקטוריון החברה שטוען שחור על גבי דו"ח כי "אין בקיומו של הגירעון כאמור בכדי להצביע על בעיית נזילות בחברה".

הדירקטוריון מבסס את הביטחון שלו ביכולתה של גב־ים לעמוד בהתחייבויותיה במועדן על שני גורמים מרכזיים. הראשון שבהם הוא העובדה שגב־ים מייצרת מדי שנה תזרים מזומנים חיובי גבוה. ב־2024 תזרים המזומנים של גב־ים מפעילות שוטפת עמד על 477 מיליון שקל. הנתון הזה היה נמוך מזה שהחברה הציגה ב־2023, אבל זה רק בשל השקעה של 165 מיליון שקל במלאי קרקעות וזכויות בהתחדשות עירונית. הגורם השני שעשוי לייצר לגב־ים נזילות במקרה הצורך הוא היעדר שעבוד על הנכסים של החברה, שתוכל לגייס חוב כנגד שעבוד של נכס ככל שהיא תידרש לכך.

נכון ל־31 בדצמבר 2024, החוב הפיננסי ברוטו של גב־ים עמד על 8.7 מיליארד שקל. 75% ממנו צמודים למדד ו־25% בריבית שקלית קבועה. החוב הזה נושא ריבית אפקטיבית ממוצעת משוקללת צמודה למדד של 1.77%. הריבית הנמוכה הזאת היא פרי של גיוסי חוב בשנים שבהן הריבית במשק היתה אפסית ואיפשרה לחברות להתמנף מבלי לשלם על זה מחיר משמעותי. החגיגה הזאת נגמרה באפריל 2022 כשהריבית התחילה לעלות מ־0.1% והיום היא עומדת על 4.5%.

בהתאם, כל החברות שמגייסות חוב נדרשות באופן לא מפתיע לשלם על הכסף שהן לוות, וגם הריבית שגב־ים נאלצת לשלם עלתה. במהלך 2024 גב־ים והחברות־הבנות שלה גייסו חוב כולל של כ־2.2 מיליארד שקל, במח"מ משוקלל של 3.8 שנים, ובריבית צמודה משוקללת ממוצעת של כ־3%. כל יום שחולף מרחיק את חברות הנדל"ן המניב מהשנים שבהן הריבית נשקה ל־0%, ומקרב אותן לשלב שבו עליית הריבית תתחיל להיות מורגשת בתוצאות העסקיות. במקרה של גב־ים, השינוי הזה יורגש כבר לאורך השנתיים הקרובות.

אומנם פירעון החוב הפיננסי של החברה נפרס לאורך תקופה ארוכה שתסתיים רק ב־2035, אולם 38% מהחוב הזה, 3.3 מיליארד שקל, אמורים להיפרע כבר ב־2026-2025. פירעון חוב ישן שגויס בריביות נמוכות והחלפתו בחוב חדש שניטל בריביות גבוהות יחסית, בהכרח יעלו את שיעור הריבית הממוצעת המשוקללת של גב־ים, ובהתאם גם את הוצאות המימון של החברה. עם זה לא יעקובוביץ יצטרך להתמודד, אלא מחליפתו נטלי משען־זכאי שנכנסה לתפקיד המנכ"לית כבר השבוע.