אם לא די בכך, פרמיית הסיכון של ישראל זינקה, כפי שבא לידי ביטוי ב־CDS, אותן תעודות ביטוח על חדלות פירעון של אג"ח ממשלתיות, שטיפסו בחודש האחרון ב־25%. כלומר, גם מבחינת יעד היציבות המאקרו־כלכלית, לא נוצרו התנאים מבחינת הבנק המרכזי למדיניות מוניטרית מרחיבה.

הנגיד ירון סיכם זאת במסיבת העיתונאים בפשטות: "אם האינפלציה, פרמיית הסיכון ואי הוודאות יתכנסו לאזורים טובים יותר, נוכל להוריד את הריבית ואף לפעול מהר. אנו עוד לא שם. אנו מאוד תלויי תהליכים".

בנק ישראל מעריך כי המציאות החדשה, הכוללת את המכסים החדשים של טראמפ, תפגע בצמיחה באופן משמעותי: התוצר צפוי לצמוח בשנת 2025 ב־3.5% בלבד ולא ב־4% כפי שחזו בינואר; ובשנת 2026 הוא צפוי לצמוח ב־4.0% ולא 4.5% כפי שחזו קודם לכן. כלומר, מדובר בפגיעה של כ־1% בתוצר.

"הכלכלה העולמית נתונה לטלטלה שלא ראינו כמותה שנים. קשה לאמוד את סדרי הגודל בגלל אי הוודאות, אך ברור שתהיה לכך השפעה על ישראל", הסביר ירון, שביקש להדגיש שני יתרונות שיש לישראל: הראשון, הייצוא הישראלי מורכב מנתח ניכר של שירותים (52%) ולכן הוא פחות חשוף; השני, לישראל ניסיון רב יותר בהתמודדות עם זעזועים. עם זאת, הנגיד ציין כי עיקר הפגיעה מהמכסים תהיה על הסחר הבינלאומי, יותר מאשר על ישראל עצמה, גם אם יופחת שיעור המכס עליה. "הורדת המכס מ־17% ל־10% תסייע – והלוואי שתקרה – אבל לא תפתור את הבעיה", רמז.

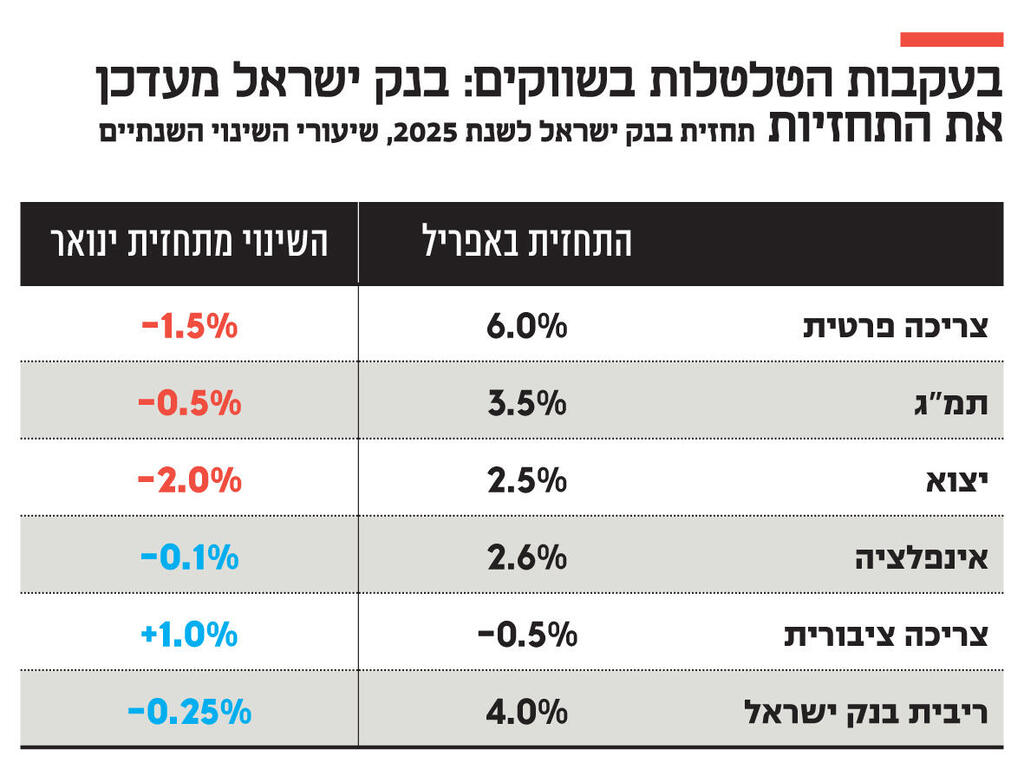

תחזית הבנק משקפת כי ערוצי התמסורת של ההאטה אינם רק ביצוא שצפוי לגדול – ב־2% פחות השנה וב־3% פחות ב־2026 – אלא גם בצריכה הפרטית. לפי התחזית החדשה, הצריכה הפרטית צפויה לצמוח השנה ב־1.5% פחות לעומת התחזית הקודמת, וב־2026 צפויה ירידה של 2% לעומת התחזית הקודמת. גם ההשקעות, מנוע הצמיחה השלישי, צפויות להיפגע בטווח הארוך: התחזית מצפה לעלייה של 2% יותר השנה, אך לעלייה פחות משמעותית ב־2026 (עדכון כלפי מטה של 3%). בתחום התעסוקה והאבטלה, התחזיות השנה נותרו יציבות, ואף חיוביות יותר ביחס לינואר. עם זאת, ב־2026 צופה הבנק עלייה באבטלה וירידה של שלוש עשיריות האחוז בשיעור התעסוקה.

בנק ישראל התייחס גם לאינפלציה ולריבית: התחזית עודכנה קלות כלפי מטה – האינפלציה צפויה לעמוד על 2.5% ב־2025 (לעומת 2.6% בתחזית הקודמת), וב־2026 תעמוד על 2.2% (לעומת 2.3%). גם תחזית הריבית עודכנה קלות: במקום טווח של 4.0%-4.25%, התחזית הנוכחית עומדת על 4.0% בלבד, מה שמרמז על שתי הורדות ריבית במהלך השנה.

עם זאת, אסור להתבלבל: הנגיד נשמע מוטרד, שמרן ו"ניצי". לדבריו, אי הוודאות מזנקת והוא עצמו אינו יודע איזה אפקט יגבר: האפקט הממתן שיצדיק הפחתת ריבית, או האפקט האינפלציוני והסיכוני שיצדיק את החמרת המדיניות. זו תחזית פסימית כי הסיכונים רק מתווספים ועולים. לא בכדי שוב מציינים כי הסיכונים לתחזית הן כלפי מטה בכל הקשור לצמיחה וכלפי מעלה בכל הקשור לאינפלציה, ריבית וגירעון. "אם נמצא את עצמנו במציאות אחרת, בה האינפלציה מתגברת, נצטרך לנקוט במדיניות מרסנת יותר לטווח ארוך", סיכם הנגיד.

שני נושאים מטרידים בולטים בתחזית של בנק ישראל. ראשית, ההתעלמות מהזינוק החד בסיכון הפוליטי. ישראל מתקרבת בצעדי ענק למשבר חוקתי חסר תקדים, אך בבנק ישראל התייחסו לכך רק בסוף ההודעה: "לבסוף, קיים סיכון להשפעה כלכלית של המתחים הפוליטיים־חברתיים בישראל… ככל שהמתחים הפנימיים יתפסו על ידי השווקים כמעלים את פרמיית הסיכון של ישראל, הם עלולים להתבטא בפגיעה בהשקעות וביצוא, וכן לירידה בצריכה הפרטית", כתבו. וזה הכול.

הנושא השני הוא תחזית הגירעון המפתיעה: 4.2% תוצר לעומת 4.9% שקבעו משרד האוצר והממשלה. הנגיד ביסס את ההערכה על שיפור בתקבולי המס, בעקבות העלאות שיעורי המס ותקבולים צפויים מעסקת גוגל־וויז. ואולם, סוכנויות הדירוג חושבות אחרת: מודי'ס צופה גירעון של 7% תוצר בשנה הבאה (לפי חישוב הלמ"ס), ופיץ' צופה 5.7% לפי נוסחת האוצר. כלומר, הן רואות התפתחויות פיסקאליות שונות במהות. השאלה המתבקשת: מה הן רואות משם, שהנגיד לא רואה מכאן?

בשיחה עם כלכליסט התבקש הנגיד להתייחס לשני הנושאים. "ברמה הכמותית אמרנו שפרמיית הסיכון עלתה באופן ניכר. עם דגש על המילה ניכר. כבר בהתחלה מופיע החשש מפגיעה האפשרית במוסדות. בדברי הרקע דיברתי על הסביבה המקומית והגיאופוליטית, שכוללים את הדברים הללו. לכן אנו מדברים על כך שלסיכון התווספו גם האירועים הגלובליים".

ירון הדגיש כי התייחס במפורש למודי'ס ופיץ' שאף שניהם מזהירים מפני הפגיעה במוסדות. "ושוב אני מדגיש את החשיבות של המוסדות והקשר שלהם לצמיחה בת קיימא". לגבי הגירעון ירון הבהיר כי בנק ישראל יודע וקצת יותר קרוב לנושא מאשר סוכנויות הדירוג. לדבריו חלק מהפער נובע מהעובדה שהסוכנויות היו קשות יותר עם תחזית הצמיחה של ישראל (פיץ' הנפיקה רק 3% צמיחה) "וזה משפיע באופן מכני על הגירעון ביחס לתוצר". לדבריו, "אנחנו לא שמים את כל העלייה של המסים כאיזושהי תוספת פרמננטית. ואנחנו בהחלט חושבים שהממשלה תגיע לתקרת ההוצאה. צריך להיות פה זהירים".

והוא מבקש להבהיר: "אנחנו לא רואים המשך ירידה בתוואי יחס חוב תוצר. לכן, כשנגיע לתקציב 2026, ככל שלא יהיו שינויים מהותיים, נצטרך להתמודד עם סט של התאמות פיסקאליות נוספות". כלומר, הנגיד סבור כי יש סיכוי לא קטן של העלאות מסים בדרך.

ולבסוף, הבנק מוסיף הערת אזהרה על המלחמה: אם הלחימה תתרחב ותימשך מעבר לתרחיש הבסיס (שצופה סיום במחצית השנה), והמדינה תגייס מילואים בהיקף נרחב לשני רבעונים, צפויה פגיעה של 0.5% בתוצר בשנת 2025, עלייה של כ־2% בגירעון — כך שהחוב הציבורי יגיע ל־71% תוצר (ולא 68%). בנוסף, תתרחש עלייה בפרמיית הסיכון ופיחות בשקל, ותוואי הריבית יהיה גבוה יותר מהצפוי — בשל העלייה באינפלציה שינבע מהלחימה.