בסוף השנה שעברה, סיפק כאן בית ההשקעות סיגמא תחזית חיובית במיוחד לשווקים, בארץ ובארה"ב וקרא להוציא את הכסף מהקרנות הכספיות. ובאמת, מי שפעל בהתאם להמלצה נהנה מתשואה של 9.3% בתיק הסולידי (עד 20% מניות) ו־26% בזה האגרסיבי, שבו בחרו בבית ההשקעות ללכת "אול אין" על מניות.

● וואן זירו מנסה לטלטל את ענף הבנקאות: מציע ביטול של עמלות ניירות ערך

● מטבע הביטקוין שבר שיא נוסף. אלה הסיבות

באותו ראיון אמר מנכ"ל סיגמא, יאיר שני, כי "יש פוטנציאל גדול לעלייה דו ספרתית בבורסה המקומית ב־2024 – 15%־20% בקלות" והוא בחר לתת משקל של 50% לשוק המקומי כשהוא מסביר ש"הבורסה המקומית פתחה פער שלילי מול השווקים בחו"ל וכשהמחירים זולים ויש הזדמנות צריך לקנות. ולא משנה מה הסיבות שהובילו לירידות". התשואות בפועל היו טובות עוד יותר. כשמדד ת"א 35 עלה בכ־22% מתחילת השנה. שני גם המליץ על מניות הבנקים והמדד הענפי אכן טס בלא פחות מ־38% מתחילת השנה, על מדד הבנייה שזינק ב־42%, ועל סקטור הגז והנפט שקפץ ב־33%.

חזרנו לסיגמא כדי לשמוע כיצד הם רואים את המצב בשווקים לקראת שנת 2025. הפעם עם פיני ביטון, מנהל השקעות קרנות בקבוצה. הוא בן 41, נשוי פלוס שניים ומתגורר בקרית גת. ביטון פעיל בשוק משנת 2014, החל את דרכו בהראל פיננסים ובשלוש השנים האחרונות הוא בסיגמא.

"שוק ההון התחיל אצלי בתור תחביב", הוא מספר. "זה המקצוע הכי מעניין בעולם כי כל דבר שקורה משפיע על החשיבה ועל תיק ההשקעות, החל ממזג אוויר, דרך המצב הביטחוני, הבריאותי וכמובן הכלכלי".

"השוק באופוריה מוחלטת, וזו בעיה"

ביטון מעריך שהשוק האמריקאי ימשיך לעלות גם בשנת 2025, אך לא באותו הקצב כמו בשנה האחרונה. "לא חושבים שהשוק יכול לחזור על ביצועי השנתיים האחרונות. השוק יקר, גם אם לא בועתי כמו שהיה אחרי הקורונה". מדד S&P 500 זינק בשנתיים האחרונות בכ־57%, והנאסד"ק בלא פחות מ־86%.

"בנוסף, יש חשש מסוים מכך שהחשיפה של מנהלי ההשקעות בעולם למניות היא בשיא כל הזמנים. יש אופוריה מוחלטת וזה סימן בעייתי לכן צריך להיות יותר סלקטיביים השנה. ברור שיגיע תיקון, השאלה היא רק מתי".

תחום שעשוי "להחזיק" את השוק גבוה לדעת ביטון הוא סקטור השבבים: "רק לאחרונה TSMC, ענקית ייצור השבבים, ביקשה מהספקיות שלה להיערך לגידול של 200% בייצור בשנים הקרובות, בגלל הביקוש הגובר למוצרי AI ודאטה סנטרים. הכל הולך לשם וזה הדבר היחיד שיכול לתדלק את השוק. סביר שהריבית תרד 3־4 פעמים השנה, כמו שהשוק כבר מתמחר, אבל לא תהיה הורדת ריבית אגרסיבית יותר והיא תעמוד על 3.5% בסוף 2025". ביום רביעי הפדרל ריזרב יפרסם את החלטת הריבית האחרונה שלו השנה. קונצנזוס הכלכלנים מתמחר הורדה של 25 נקודות בסיס בסבירות של 97% לפי אתר CME.

באשר לשוק המקומי, ביטון מציין ש"שוק האג"ח צופה הורדת ריבית כבר במחצית הראשונה של השנה, אבל אנחנו לא חושבים כך". הוא מחזק את עמדתו עם אמירה של הנגיד מוועידת ישראל לעסקים של גלובס, אז אמר פרופ' אמיר ירון כי "בנקודת הזמן הנוכחית להוריד את הריבית זה לכבות שריפה עם דלק". ביטון מוסיף כי "בתקציב החדש אין מחוללי צמיחה, ועד שלא נראה צעדים תומכי צמיחה מצד הממשלה וצמצום הגירעון, הריבית לא תרד".

ההמלצה: להוריד את הרגל מהגז

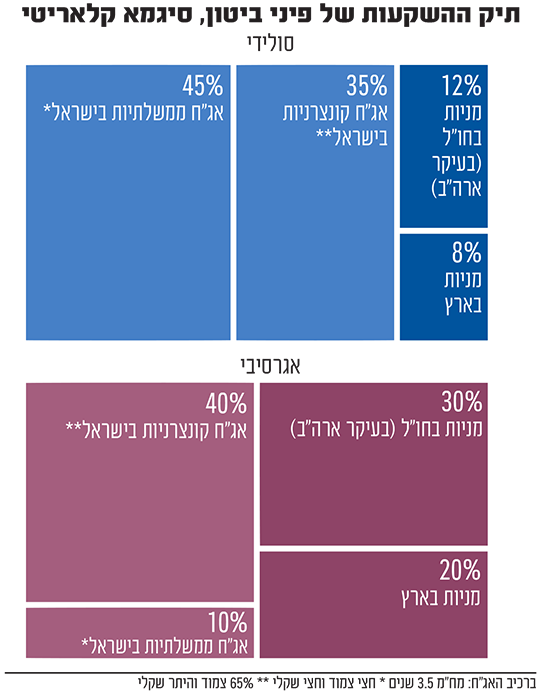

תיק ההשקעות של ביטון לשנה הקרובה שונה למדי מזה שעליו המליץ המנכ"ל שלו, שני, לפני שנה. אז בתיק הסולידי הקצה בית ההשקעות נתח של 55% לאג"ח קונצרני בארץ, עוד 25% לאג"ח ממשלתי והיתר (20%) במניות בארץ ובחו"ל בחלוקה שווה. ביטון חתך משמעותית את הרכיב הקונצרני בתיק החדש ל־35% בלבד כשמנגד אג"ח ממשלתי מקבל נתח כמעט כפול של 45% מהתיק. מח"מ התיק הוא 3.5 שנים עם הטייה קלה לאפיק צמוד המדד. בחלק המנייתי הוא נותן משקל של 60% לחו"ל (כלומר 12% מהתיק) והיתרה (8%) בשוק המניות המקומי.

לדברי ביטון הסיבה להקצאת החסר לאפיק הקונצרני היא ש"המרווחים מול האג"ח הממשלתיות נמוכים כיום ולכן אנחנו מורידים רגל מהגז".

גם התיק האגרסיבי השתנה. אם לפני שנה שני הרכיב תיק של 100% מניות בחלוקה שווה בין ישראל וחו"ל כעת ביטון מקצה רק 50% למניות, מתוכן 30% בחו"ל (בעיקר בארה"ב) ו־20% בישראל. שאר התיק מורכב מ־40% אג"ח קונצרני בישראל ו־10% אג"ח ממשלתי.

איפה לשים את הכסף ב־2025?

כשאנחנו מבקשים מביטון להמליץ על סקטורים לשנה הקרובה הוא מסמן שניים: התעשיות הביטחוניות בארץ ובעולם והאנרגיה הירוקה. באשר לראשון הוא מסביר כי "זו ככל הנראה התקופה הביטחונית הכי מאתגרת מזה עשרות שנים. אם זו מלחמת רוסיה אוקראינה, אם זו סין, איראן ובנות בריתן, המלחמה העצימה בתולדות מדינת ישראל וגם נפילת משטר אסד בסוריה.

"מדינות המערב ובראשן ארה"ב יגדילו בשנים הבאות את תקציבי הביטחון בעשרות אחוזים שיתורגמו ל־5%־4% מהתמ"ג של כל מדינה. נכון לתחילת 2024 הוצאות הביטחון הגלובליות עמדו על כ־2 טריליון דולר ועל פי ההערכות יעלו בכ־50% לסך של 3 טרליון דולר עד שנת 2027. ניתן להיחשף לסקטור דרך קרן הסל XAR.

"מדינות המערב הבינו שצורכי הביטחון השתנו מהותית וישנו צורך אמיתי בהזמנות למערכות ארטילריה ותחמושת, טנקים, כלי רכב משוריינים, טילי הגנה אווירית וכלי טיס בלתי מאוישים. בנוסף, צבאות בעולם התחילו להשקיע בשדרוג הפלטפורמות שלהם. אנחנו עדים כעת למירוץ חימוש שלא נראה מאז ימי המלחמה הקרה".

על תחום האנרגיה הירוקה הוא אומר כי "הסקטור די חבוט בשנים האחרונות אחרי שסבל בצורה מאוד קשה מעליות הריבית החדות, בגלל עלויות המימון הגבוהות לפרויקטים הללו. כעת, תחילת סייקל הורדות הריבית אמור לסייע לפריחה מחודשת בענף.

"מתוך הדוחות האחרונים של חברות בענף ניתן לראות שהביקוש לחשמל עולה בקצב מואץ, זאת בעקבות התפתחות הבינה המלאכותית שדורשת כוח מחשובי רב, מכוניות חשמליות וקריפטו. אבל הדבר החשוב ביותר הוא שהעלות לייצור חשמל מאנרגיה ירוקה זולה משמעותית מייצור באמצעות פחם או גז ולכן מעניקה לה יתרון תחרותי".

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה אוטומטית ולא יפורסמו באתר.