אלא שכל מי שראה קבוצת חיילים נכנסים יחד מתחת לאלונקה, ודאי מי שנכנס עצמו תחת אלונקה אמיתית, יודע שזו אנלוגיה גרועה למדי: מתחת לאלונקה יש את אלו שעיקר המשקל הכבד נופל על כתפיהם ויש את אלו שמניחים למראית עין את כתפיהם מתחתיה, אך בפועל כמעט ולא נושאים במשקל. הקיצוצים הכואבים בתקציב 2025, שכוללים העלאת מסים, אינם שונים. לכאורה, כולם נכנסים מתחת לאלונקה, אך בפועל מי שתמשיך לסחוב את עיקר המשקל זו האוכלוסייה העובדת, ובפרט מעמד הביניים.

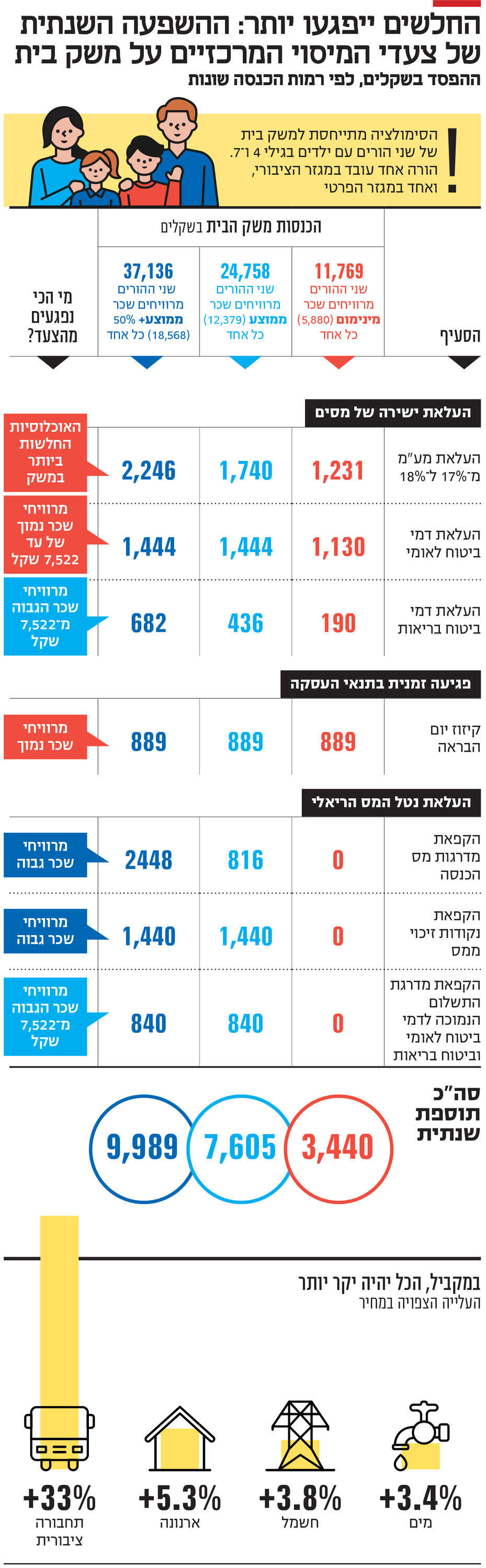

את המכה הראשונה, שתגיע בתחילת ינואר, כולם ירגישו: העלאת המע"מ במשק תביא לעליית מחירים ותתפיח את הוצאות הציבור. היא תכאב במיוחד לאוכלוסיות החלשות ביותר. במהלך השבועות שלאחר מכן הציבור יקבל את חשבונות החשמל שצפוי להתייקר ב־3.8%, חשבונות המים שיתייקרו ב־3.4% והארנונה שתתייקר ב־5.29%. בנוסף, התחבורה הציבורית תתייקר ב־33%.

את המכה השנייה, שתגיע בפועל בפברואר, ירגיש בעיקר הציבור העובד, ובעיקר מעמד הביניים, כשיפתח את תלוש המשכורת בגין ינואר, ויגלה שהוא משלם הרבה יותר מס מכפי שאמור היה לשלם.

והמכה תהיה כואבת. לפי סימולציה שערך כלכליסט על השפעת צעדי המיסוי המרכזיים על משקי הבית, משפחה שבה ההורים משתכרים שכר מינימום תפסיד קרוב ל־3,500 שקל ב־2025. במשפחה שבה ההורים מרוויחים שכר ממוצע (12,379 שקל) הפגיעה מוערכת בכ־7,600 שקל בשנה. במשק בית שבו כל אחד מהורים מרוויחים 50% יותר מהשכר הממוצע (כ־18,568 שקל), הפגיעה מוערכת בכמעט 10 אלף שקל בשנה.

חשוב להבחין בין העלאה ישירה של מסים – כגון העלאת מע"מ ודמי ביטוח לאומי – שמפחיתה באופן ישיר את השכר, לבין הפחתות מס שהיו אמורות לשמור על נטל המס הריאלי אך הוקפאו. עבור מרוויחי שכר נמוך, עיקר ההשפעה היא דרך ההעלאה הישירה של המסים. ככל שרמת השכר עולה, כך ההשפעה של הקפאת ההטבות גדלה.

הסימולציה שערך כלכליסט מתייחסת למשפחה שבה שני הורים ושני ילדים בגילאי 4 ו־7. גיל הילדים מצוין במפורש כדי להעריך את מספר נקודות הזיכוי במס שההורים מקבלים. במשפחות עם שכר גבוה שבהן ילדים מתחת לגיל 3, שמקבלים יותר נקודות זיכוי ממס, הפגיעה תהיה גדולה יותר. כמו כן, הסימולציה מניחה שהורה אחד עובד כשכיר במגזר הציבורי, והורה אחד כשכיר במגזר הפרטי.

אחד הסעיפים המרכזיים הוא העלאת דמי ביטוח לאומי, שתשפיע בעיקר על האוכלוסייה העובדת, ותפגע במיוחד במרוויחי שכר הנמוך מ־7,522 שקל. כיום, כלל העובדים בישראל משלמים דמי ביטוח לאומי בשיעור 0.4% על הכנסתם, עד למדרגה של 7,522 שקל (כ־60% מהשכר הממוצע). על כל הכנסה מעל מדרגה זו נגבים דמי ביטוח גבוהים יותר.

החל מינואר, דמי ביטוח לאומי המופחתים שמשלם כל עובד עד למדרגה יגדלו פי 3, מ־0.4% ל־1.2%. זהו מהלך שעליו הוחלט ברגע האחרון, כדי למנוע את הקפאת קצבאות ביטוח לאומי. במקביל, גם הפרשת המעסיק תעלה בשיעור דומה של 0.8%. עצמאי יישא במלוא העלות לבדו, והפרשותיו לביטוח לאומי עד למדרגה זו יגדלו ב־1.6%.

אך בעוד שכל מי שיוצא לעבוד ומקבל משכורת של עד 7,522 שקל ישלם דמי ביטוח גבוהים פי שלושה, דמי הביטוח של אברכים, סטודנטים וקבוצות נוספות שאינן עובדות, יגדלו ב־50% בלבד. המשמעות היא שעובד שמרוויח שכר מינימום ישלם כ־565 שקל יותר בשנה, ועובד שמרוויח שכר ממוצע ישלם כ־720 שקל יותר בשנה, בזמן שדמי הביטוח שמשלם אברך יגדלו ב־180 שקל בשנה בלבד.

בדמי ביטוח הבריאות, שעלייתם אושרה עוד בתחילת 2024 כדי לממן תוכנית לבריאות הנפש, תחול עלייה של 0.135% עד לגובה מדרגת השכר, ועלייה של 0.165% מעל המדרגה, כך שבעלי שכר הגבוה מ־7,522 שקל ישלמו יחסית יותר.

בסך הכל, משק בית שבו ההורים מרוויחים שכר מינימום ישלם כ־1,320 שקל יותר בשנה לביטוח לאומי. משק בית שבו ההורים מרוויחים שכר ממוצע ישלם כ־1,880 שקל יותר, ומשק בית שבו מרוויחים 150% מהשכר הממוצע, ישלם כ־2,126 שקל יותר. בנוסף, מדרגת התשלום המופחת שאמורה להתעדכן בהתאם לשכר הממוצע תוקפא. המשמעות היא שבעלי שכר הגבוה מ־7,522 שקל יפסידו עד כ־840 שקל נוספים בשנה.

2 צפייה בגלריה

")

יו"ר ההסתדרות ארנון בר דוד. פגיעה קשה בעובדים במשמרת שלו, ועוד תרומה של יום הבראה

(צילום: יסמין גיל, דוברות ההסתדרות)

סעיף משמעותי נוסף שיפגע באוכלוסייה העובדת, ובמיוחד בבעלי שכר נמוך, נוגע לימי ההבראה: שווי יום הבראה של עובד במגזר הפרטי הוא 418 שקל, ובמגזר הציבורי 471 שקל. בהסכמה בין האוצר להסתדרות הוחלט על הפחתת יום הבראה אחד לכל עובד ב־2025, בנוסף להפחתה של יום אחד שבוצעה כבר ב־2024. כלומר, ב־2025 במשק בית שבו עובד אחד במגזר הציבורי ועובד אחד במגזר הפרטי, יופחת סכום כולל של 889 שקל מהשכר. ההסתדרות במשמרת של ארנון בר דוד איפשרה לממשלה לפגוע אנושות במעמד העובד, בלי לקבל בתמורה קיצוצים והתייעלות בממשלה המנופחת.

אחד הסעיפים המרכזיים בתקציב שיעלו את נטל המס הריאלי הוא הקפאת עדכון מדרגות מס ההכנסה ונקודות הזיכוי ממס לשלוש שנים. הן מדרגות המס והן נקודות הזיכוי צמודות למדד, ולכן היו אמורות לעלות בסוף השנה בכ־3.8% (בהתאם לציפיות הנוכחיות לאינפלציה ב־2024), וכך להבטיח שמבחינה ריאלית, נטל המס לא ישתנה.

ההקפאה לא תשפיע על קרוב למחצית מהאוכלוסייה העובדת, שבשל שכר נמוך ו/או זכאות למספר רב של נקודות מס, אינה משלמת כיום מסים. אך היא תשפיע בצורה משמעותית על מעמד הביניים ומרוויחי שכר גבוה.

עבור משק בית שבו ההורים מרוויחים שכר ממוצע, הקפאת מדרגות המס תגדיל את סך המסים שישלמו, ביחס לאלו שהיו אמורים לשלם, ב־816 שקל נוספים בשנה. במקרה של הורים שמרוויחים 50% יותר מהשכר הממוצע, התשלום העודף יגיע ל־2,448 שקל.

בנוסף, שווייה של כל נקודת זיכוי אמור היה לגדול ב־120 שקל בשנה, אך כאמור הוקפא. המשמעות היא שמשק בית שמגיע לסף המס ומרוויח שכר גבוה יחסית, יפסיד כ־1,440 שקל בשנה.

בעוד כל מי שיוצא לעבוד ומקבל משכורת של 7,522 שקל ישלם דמי ביטוח לאומי גבוהים פי שלושה, דמי הביטוח של אברכים וקבוצות נוספות שאינן עובדות יגדלו ב־50% בלבד – 180 שקל בשנה

הקפאת מדרגות המס ונקודות הזיכוי היא העלאת מסים לכל דבר, והיא תפגע במעמד הביניים וכן באוכלוסיות מבוססות יותר, אך מכיוון שהיא מגדילה את נטל המס הריאלי ולא את נטל המס הנומינלי, היא חמקמקה יותר להבנה מהעלאת מסים ישירה, ולכן הממשלה פועלת בדרך הזו.

הבעיה היא שבשונה מהתמונה שסמוטריץ' מנסה לצייר, לא כולם נושאים במשקל שמונח על האלונקה. ודאי שלא הממשלה, שמצופה היה ממנה לצמצם את המחיר הפוליטי שהיא משלמת על משרדים מיותרים ולסגור אותם, לוותר על הכספים הקואליציוניים, לנצל את המשבר במשק כדי לתמרץ יציאה לעבודה, ולדחוף למסים שמקדמים את האינטרס הציבורי, כגון מיסוי משקאות ממותקים.

האוכלוסייה העובדת תמשיך לשאת בעול, שרק יגבר, בעוד הממשלה, שמסרבת להתעלות לגודל השעה, תמשיך להעמיד פנים שהיא מתחת לאלונקה.